ファクタリングは、銀行融資やビジネスローンと比較すると「審査が甘い」資金調達方法ですが、それでも、審査に通らない方、審査に落ちてしまう方も多いようです。今回は、ファクタリング審査の審査基準。審査の方法、審査通過のポイント、審査の甘いファクタリング業者の見分け方を丁寧に解説します。

ファクタリング審査は、なぜ行われるのか?

まず、理解しておくべきなのは「ファクタリング審査は、なぜ行われるのか?」です。

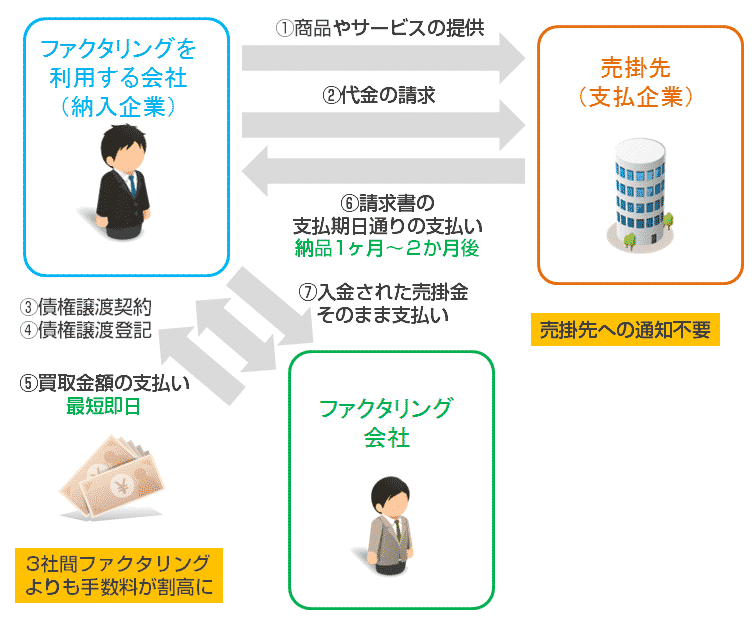

2社間ファクタリングの仕組み

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業・ファクタリング会社:債権譲渡契約(ファクタリング契約)

- 納入企業・ファクタリング会社:債権譲渡登記

- ファクタリング会社→納入企業:買取金額の支払

- 支払企業:請求書の支払期日通りに納入企業の口座へ支払い

- 納入企業:入金された売掛金をそのままファクタリング会社の口座へ入金

2社間ファクタリングでは

です。

しかし、すべての顧客で、ファクタリング手数料が利益になるわけではありません。

売掛先が倒産した場合

ファクタリングは「ノンリコース(償還請求権なし)」の資金調達方法ですから、売掛先が倒産した場合に、売掛債権を売却した企業に売却金を返還する義務はありません。

この場合、損をするのは「ファクタリング業者」なのです。買い取った債権が、売掛先の倒産によって、紙くずになってしまうからです。

ファクタリングを依頼した企業が倒産した場合

売掛債権を売却した企業が倒産した場合、タイミングによっては、支払われた売掛金を回収する前に、別に支払いに使われたり、他の債権者が差し押さえてしまう可能性があります。

ファクタリング業者も、債権者となるため、一部の資金は回収できる可能性がありますが、全額回収できない可能性が出てきます。

ファクタリングを依頼した企業が使いこんでしまった場合

2社間ファクタリングの場合は、一般的には、ファクタリング依頼企業に一度、売掛金が入金されて、その後、ファクタリング依頼企業がファクタリング業者に入金するフローになっています。

ここで、入金された売掛金を別の支払いに使ってしまって、ファクタリング業者に支払うお金がなくなってしまうことがあります。この場合、ファクタリング業者は裁判で回収をするのですが、回収できない可能性も出てきます。

つまり、ファクタリング業者は

ファクタリング手数料による収入

の中から

- 売掛先の倒産リスク

- ファクタリング依頼企業の倒産リスク

- ファクタリング依頼企業の使い込みリスク

を排除しないと、収入よりも、貸し倒れが増えてしまい、損失が発生するため、「審査」をして、これらのリスクを抑えなければならないのです。

ファクタリング審査というのは

- 売掛先の倒産リスク

- ファクタリング依頼企業の倒産リスク

- ファクタリング依頼企業の使い込みリスク

を下げるために行うものなのです。

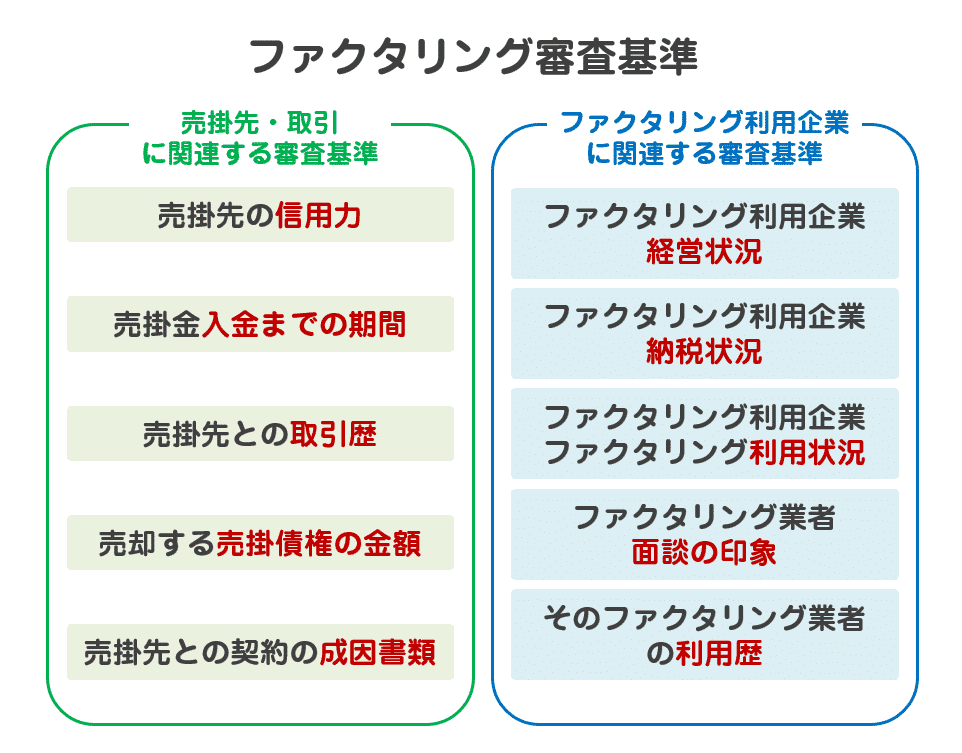

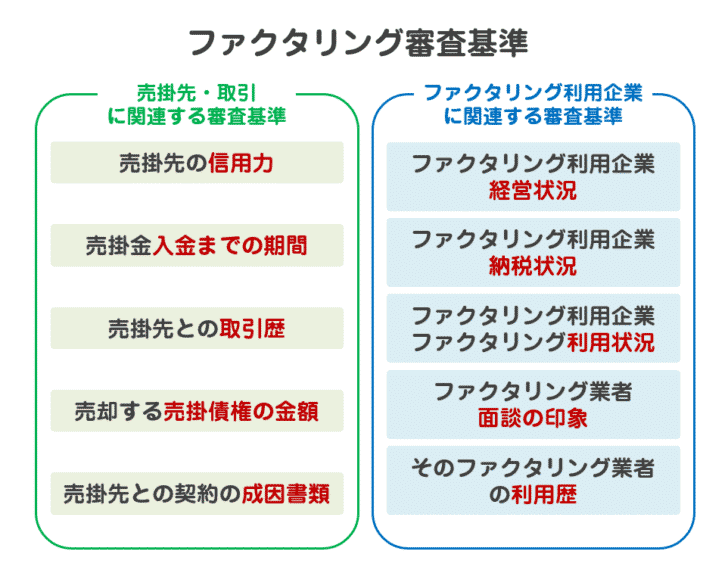

ファクタリング審査の審査基準

審査基準その1.売掛先の信用力

もっとも重要になるのは「売掛先の信用力」です。

になるため、ここが一番シビアに審査されるポイントです。

売掛先の信用力の審査

「安全性」を判断する決算数値

- 当座比率 = 当座資産(現金、預金、受取手形、売掛金、有価証券) / 流動負債

- 流動比率 = 流動資産 / 流動負債

- 固定比率 = 固定資産 / 純資産(自己資本)

- 固定長期適合率 = 固定資産 / ( 固定負債 + 純資産 )

- 自己資本比率 = 純資産 / 総資産

「収益性」を判断する決算数値

- 売上高経常利益率 = 経常利益 / 売上高

- 総資産経常利益率(ROA) = 経常利益 / 総資産

「返済能力」を判断する決算数値

- 債務償還年数 = 有利子負債 / (営業利益 + 減価償却費)

- インタレスト・カバレッジ・レシオ = 営業利益(+受取利息配当金) / 支払利息(+手形売却損)

実態修正

- 売掛金の修正:売掛先の信用力で再評価する

- 有価証券・不動産の修正:含み益・含み損を反映させる

これらの決算数値による審査がメインになってきます。

- 上場企業 → 決算公告をベースに審査

- 未上場企業 → 帝国データバンク、東京商工リサーチのデータをベースに審査

- 帝国データバンク、東京商工リサーチの記載のない企業 → 審査できない(審査の評価が低くなる)

形になります。

上記のように厳密な審査をするかどうかは、ファクタリング業者によって異なりますが

- 企業規模

- 事業歴

- 業種

- 売上規模

- 収益性(利益が出ているかどうか?)

- 自己資本

などがポイントとなってきます。

審査基準その2.売掛金入金までの期間

売掛金が入金される期間が長ければ長いほど、ファクタリング業者の貸し倒れリスクは増大します。

例えば

- 2週間後に入金される売掛金の買取 → 売掛先が2週間倒産しなければ良い

- 1カ月後に入金される売掛金の買取 → 売掛先が1カ月倒産しなければ良い

- 3カ月後に入金される売掛金の買取 → 売掛先が3カ月倒産しなければ良い

のですから

売掛金が入金される期間が長ければ長いほど → 貸し倒れリスクが大きい → 審査が通りにくくなる

という関係にあるのです。

審査基準その3.売掛先との取引歴

売掛先から確実に売掛金が入金されることを見極めるために

売掛先との取引歴

も審査対象といなります。

「2年間毎月入金されている売掛金」と「はじめての取引で過去に入金された実績のない売掛金」では、どちらが確実に入金されるかは、説明するまでもありません。

審査基準その4.売却する売掛債権の金額

売掛債権額も、ファクタリング審査のポイントとなります。

が大前提ですが・・・

- 金額が大きくなればなるほど、貸し倒れリスクが高くなるため、審査は厳しく、慎重に行われるのです。

- 金額が小さければ小さいほど、貸し倒れリスクが小さくなるため、審査は甘くなるのです。

また、ファクタリング業者の買取資金も、審査に影響します。買取資金は、増減するため、買取資金に余裕があるときは積極的に買い取りますし、買取資金に余裕がないときは、買取を絞ることになります。

審査基準その5.売掛先との契約の成因書類

売掛先との契約の成因書類とは?

を言います。

- 注文書

- 契約書

- 発注書

- 納品書

- 請求書

- 領収書

などが該当します。

- 契約の成因書類がない(メールや口頭のみでの受注)

- 契約の成因書類に不備がある

と、売掛金が支払われない可能性も高くなってきます。

審査基準その6.ファクタリング利用企業の経営状況

ファクタリング利用企業の経営状況も審査の対象です。

ファクタリング業者の場合は

赤字決算でも、買取可能

というように書かれているケースが多いですが

2社間ファクタリングは、一時的にファクタリング利用企業が預かる仕組みが多いので、その期間に倒産してしまうと、貸し倒れが発生します。

審査ポイントは、売掛先の審査と同じで

- 企業規模

- 事業歴

- 業種

- 売上規模

- 収益性(利益が出ているかどうか?)

- 自己資本

などがポイントとなります。

審査基準その7.ファクタリング利用企業の納税状況

ファクタリング利用企業の「納税状況」も審査の対象です。

ファクタリング業者の場合は

税金の滞納ありでも、買取可能

というように書かれているケースが多いですが

なぜなら、税務署というのは、どの債権者よりも優先的に債権を徴収する力を持っています。ファクタリングの利用企業が倒産して、ファクタリング業者も債権者となった場合、税金の未納があると、先に未納分が回収されるため、その余りを複数の債権者と分けることになるのです。

また、税金の未納というのは、資金繰りが切羽詰まっていることを証明するものにもなってしまいます。

審査基準その8.ファクタリング利用企業のファクタリング利用状況

ファクタリング業者が敬遠するのは

複数のファクタリング業者を利用している

方です。

なぜかというと、ファクタリング業者を何社も利用しているということは、それだけ資金繰りが切羽詰まっていることを意味します。

また、今使っているファクタリング業者が「これ以上、買い取れない」とギブアップしたこらこそ、今うちに来ているのでは?と勘繰られてしまうからです。

- 他のファクタリング業者を使っているか否か?

- 使っている場合、何社のファクタリング業者を使っているか?

- 使っている場合、いくらの買取をしてもらっているか?

も、ファクタリング審査のポイントとなります。

審査基準その9.ファクタリング業者との面談の印象

2社間ファクタリングの場合は、ファクタリング業者とファクタリング利用企業の経営者の信頼関係が重要視されます。

なぜなら、一時的にファクタリング利用企業に売掛金が入金されるため

- 二重譲渡

- 売掛金の使い込み

- 成因資料の偽造

といった、ファクタリング利用企業の経営者がファクタリング業者を騙すトラブルというのが、起こりがちだからです。

今でこそ、「面談なし」という少額買取のファクタリング業者も増えましたが、金額が高額になると「面談」が設定されるケースは少なくありません。

- 嘘をついているかどうか?

- 態度が良いか悪いか?

- 経営状況を的確に受け答えできているか?(経営能力があるか?)

- 誠実かどうか?

など、決算書などの数値に現れない部分の経営者の誠実さを面談により判断するのです。

審査基準その10.そのファクタリング業者の利用歴

はじめてそのファクタリング業者を利用する企業よりも、2回目、3回目と繰り返しそのファクタリング業者を利用する企業を重視するからです。

- 売掛金の回収実績が増えれば、貸し倒れリスクが減る

- 継続利用顧客の方が、ファクタリング業者の収益が増える

ため、ファクタリング業者の利用回数(問題なく売掛金の回収ができた回数)が増えれば増えるほど、審査は甘くなるのです。

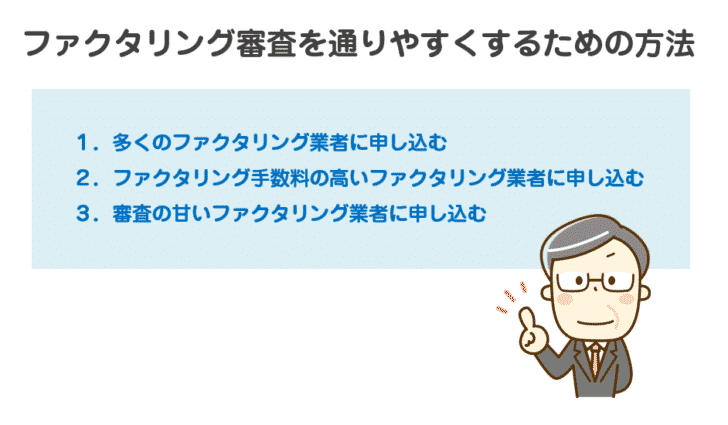

ファクタリング審査を通りやすくするための方法

その1.多くのファクタリング業者に申し込む

ファクタリングに関しては、銀行融資やビジネスローン、手形割引などと比較して、まだまだ登場して間もない、歴史の浅い資金調達サービスです。

そのため、

- 確固たる審査基準がない

- 新規参入する企業も多い

- 参入する企業が中小企業規模のところが多い

のです。

結果として、ファクタリング業者によって審査基準がバラバラ、審査方法もバラバラなのですから、

多くのファクタリング業者に申し込む方が、審査通過の可能性は格段に上がります。

審査に通る自信があるのであれば、1社に申し込めば良いのですが、審査に通る自信がない方、審査落ちしてしまった方は、3社、4社と複数のファクタリング業者に申し込むことで、審査に通る確率を上げることができるのです。

その2.ファクタリング手数料の高いファクタリング業者に申し込む

審査に自信があるのであれば、できるだけファクタリング手数料の安いファクタリング業者を利用した方が、コスト負担は軽減され、手取りの金額も増えるのでおすすめです。

しかし、「審査に通る」という点を重視するのであれば、逆にファクタリング手数料の高いファクタリング業者に申し込む方が審査通過の可能性が上がります。

- ファクタリング手数料が安い = ファクタリング業者の収益が小さい → 許容できる貸し倒れリスクが小さい = 審査は厳しくなる

- ファクタリング手数料が高い = ファクタリング業者の収益が大きい → 許容できる貸し倒れリスクが大きい = 審査は甘くなる

という関係にあるのです。

その3.審査の甘いファクタリング業者に申し込む

ファクタリング業者の中には「審査通過率」「買取率」と言ったデータを公開している業者も少なくありません。

- 審査通過率が高い = 審査が甘い

- 審査通過率が低い = 審査が厳しい

ことを意味しています。

「ファクタリングの審査に落ちたのですが、何が原因でしょうか?」

「ファクタリング審査に通るためには何が必要でしょうか?」

「審査の甘いファクタリング業者の見分け方を教えてください。」