ファクタリング審査に落ちてしまった場合には、どうすれば良いのでしょうか。今回は、ファクタリング審査落ちへの対策、ファクタリング審査を通りやすくする方法を紹介します。

ファクタリング審査を通りやすくする方法

方法その1.買取希望額を下げて交渉する

一般的にファクタリングの場合、下記のような計算方法で買取額が決まってきます。

掛け目80%、ファクタリング手数料15%

前提条件

- 売掛債権額:400万円

- ファクタリングの種類:2社間ファクタリング

- 掛け目:80%

- ファクタリング手数料:15%

ファクタリング手数料 = 320万円 × 15% = 48万円

買取額(初回に入金される金額) = 320万円 - 48万円 = 272万円

売掛金入金後、返還される金額(非買取対象額) = 80万円

手元に残る金額 = 272万円 + 80万円 = 352万円

ここで注目したいのは「掛け目」です。

「掛け目」とは

を言います。

金融機関の場合、どのような担保にもこの「掛け目」が採用されます。

「掛け目」の相場

- 預金担保:100%

- 証券担保:90%

- 不動産担保:70%

- 売掛債権担保:70%

という形です。

一般的な2社間ファクタリングの場合の「掛け目」は

80%~90%

です。

仕組みとなっています。

「掛け目」は、ファクタリング会社が決めるもので、こちらが決めるものではありませんが

審査に通らなかった場合に

と相談してみると、「掛け目(買取対象額)」を落として審査に通してくれる可能性も出てきます。

方法その2.ファクタリング手数料を上げて交渉する

ファクタリング手数料と審査の関係は

- ファクタリング手数料が高ければ高いほど → 審査は甘い

- ファクタリング手数料が低ければ低いほど → 審査は厳しい

という形になります。

一昔前は、ファクタリング手数料は20%というのが相場でしたが、近年ファクタリング会社が乱立し、大手企業もファクタリング業界に参入してきたことで、ファクタリング手数料の相場は、10%~12%ぐらいまで落ちてしまっています。

ファクタリング手数料の安さが審査を厳しくしてしまっている状態です。

審査に通らなかった場合に

と相談してみると、ファクタリング会社としては、ある程度大きい手数料収入が見込めるため、買取ができる可能性も広がるのです。

方法その3.売掛先との成因資料を取り揃える

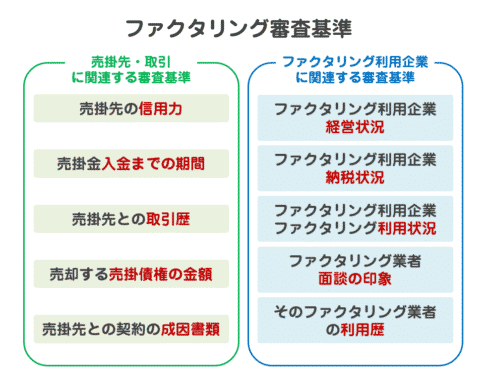

ファクタリング審査の提出する必要書類には「成因資料」というものがあります。

「成因資料」とは?

請求が発生した根拠になる書類のことを言います。

- 発注書・注文書

- 基本契約書、契約書、覚書

- 検収書・納品書

・

ファクタリング会社から見れば

ということのチェックですので、成因資料がないもの(口頭ベース)の場合は、審査に通りにくくなってしまいます。

これを回避するためには、クライアントとバックデート(過去の日付)で良いので、簡単な発注書なり、契約書なりの締結をお願いして、成因資料を用意しておくことが必要になります。

と聞けば、拒否するクライアントは、ほとんどないでしょう。

方法その4.多くのファクタリング会社に申込む

銀行融資やビジネスローンとは違って、ファクタリング自体がまだ登場してきて間もないサービスであり、審査基準が業界として、定まっているものではありません。

これが意味するのは

ということです。

- 1社のファクタリング会社に申込 → 審査通過の可能性低い

- 3社のファクタリング会社に申込 → 審査通過の可能性普通

- 5社のファクタリング会社に申込 → 審査通過の可能性高い

- ・・

申込むファクタリング会社が多ければ多いほど、さまざまな審査基準で審査されることになるので、審査基準をクリアできる可能性が出てくるのです。

方法その5.創業したてで、規模が小さいファクタリング会社に申込む

ファクタリング会社は

- 大手企業、大手企業グループのファクタリング会社 → 審査に厳しい

- 中^規模ファクタリング会社 → 審査は普通

- 小規模ファクタリング会社 → 審査に甘い

- 新しいファクタリング会社 → 審査に甘い

という規模に応じて審査の難易度が異なる傾向があります。

創業したてで、規模が小さいファクタリング会社にとっては

と考えるわけです。

ファクタリングの場合は、売掛債権を売却して取引終了ですから、売掛債権担保ローンなどを進められない限り、怪しい会社であっても、大きな問題にはなりません。

審査の通りやすさを考えるのであれば

創業したてで、規模が小さいファクタリング会社に申し込めば、格段に審査が通りやすくなるはずです。

方法その6.ファクタリング会社の利用実績を作る

例えば

というケースで、売掛先の信頼性の問題で、ファクタリング会社の審査に通らなかった場合

別の信頼性の高い売掛債権

- 売掛債権:B社 100万円の売掛債権を譲渡する

つまり、

という方法があります。

ファクタリング会社にとっては

- はじめてのお客様 → 審査は厳しい

- 2回目のお客様 → 審査は普通

- 3回目以降のお客様 → 審査は甘い

というように

「買取実績」が多ければ多いほど、次のファクタリング審査は甘くなる傾向があります。

実際に買取ができた実績が増えれば増えるほど、安心して買い取れるのです。また、一度利用しておけば、担当者と仲良くなることもできるため、内々で審査を通るようにお願いすることもできます。

初回は、本命とは違う

- 信頼性の高い売却目的ではない売掛債権

- 少額の売掛債権

で買取実績を作り、2回目以降で本命の売掛債権を譲渡する方法も、審査が通りやすくなる方法と言えます。

方法その7.2社間ファクタリングから3社間ファクタリングに切り替える

審査の通りやすさは

です。

3社間ファクタリングは、売掛先(クライアント)が承認しているので、振り込まれないリスクはかなり低く、振込先も、ファクタリング会社の口座になるので、依頼者の使い込みなどのリスクもなくなるのです。

3社間ファクタリングをする場合には、売掛先(クライアント)に債権譲渡通知書/債権譲渡同意書に捺印してもらう必要がありますが、ファクタリング自体が大手企業も参入してきたように信頼性や認知が高まっているため、きちんと説明すれば、昔ほど、今後の取引に影響を及ぼす可能性は低くなっています。

売掛先(クライアント)との信頼関係が築けていることが前提条件として

と相談できれば、審査の通りやすい3社間ファクタリングを利用することができるのです。

場合によっては、ファクタリング会社の担当者が同席して説明することも可能ですので、うまく、売掛先(クライアント)を説得できれば、ファクタリング審査に通る可能性が引きあがるのです。

方法その8.面談審査のあるファクタリング会社を利用する

最近では

- WEB完結型のファクタリング

も増えてきましたが、

一般的には

というものです。

なぜ、面談審査をするかというと

実際に経営者と話をすることで「ファクタリング債権の二重譲渡」「架空の売掛債権の譲渡」などのトラブルを回避する(嘘を見抜く)必要があるからです。

この手順を無視すると、ファクタリングというサービスを悪用して、資金調達しようとする会社が出てきてしまうのです。

審査に不安がなければ、面談審査という手間のないWEB完結型のファクタリングの方がメリットが多いように感じますが、その分、「ファクタリング債権の二重譲渡」「架空の売掛債権の譲渡」のリスクがあり、審査は厳しくなってしまうのです。

また、実際にお会いして面談することで

「ファクタリング掛け目を下げてもいいから、買い取って欲しい」

「クライアントの承認を得た3社間ファクタリングでも良いので、買い取って欲しい」

「なんとかなりませんか?」

というような交渉をすることが可能になります。

方法その9.継続受注の売掛債権なら、時期を置いてからファクタリングを利用する

ファクタリング審査の審査基準の中に

「売掛先との取引歴」

というものがあります。

- 売掛先とはじめてのお取引 → 支払いの確実性が低い = ファクタリング審査に通らない

- 売掛先と3カ月以上継続した取引 → 支払いの確実性が普通 = ファクタリング審査も普通

- 売掛先と1年以上継続した取引 → 支払いの確実性が高い = ファクタリング審査は甘い

という傾向があります。

方法その10.審査通過率の高いファクタリング会社に申込む

ファクタリング会社の中には「審査通過率(買取率)」を公表しているファクタリング会社が少なくありません。

審査通過率を公表すること自体が「審査に自信がある」「多くのファクタリングの依頼を断わらない」ことの証左となります。

まとめ

ファクタリング審査を通りやすくする方法には

- 方法その1.買取希望額を下げて交渉する

- 方法その2.ファクタリング手数料を上げて交渉する

- 方法その3.売掛先との成因資料を取り揃える

- 方法その4.多くのファクタリング会社に申込む

- 方法その5.創業したてで、規模が小さいファクタリング会社に申込む

- 方法その6.ファクタリング会社の利用実績を作る

- 方法その7.2社間ファクタリングから3社間ファクタリングに切り替える

- 方法その8.面談審査のあるファクタリング会社を利用する

- 方法その9.継続受注の売掛債権なら、時期を置いてからファクタリングを利用する

- 方法その10.審査通過率の高いファクタリング会社に申込む

という方法があります。

ファクタリング審査は、銀行融資やビジネスローンほど、確立された審査方法がなく、ファクタリング会社によって、審査基準はかなり異なるため、ファクタリング審査に落ちても、あきらめる必要は全くありません。上記の方法を試してみれば、どこかのファクタリング会社では、審査に通るはずです。

「ファクタリング審査が通らないんですが、どうすれば良いでしょうか?」

「ファクタリング審査を通りやすくする方法はありますか?」