と、でんさいファクタリングに対して疑問を持つ経営者の方も多いかと思います。今回はでんさいファクタリングの仕組み、メリットデメリットについて解説します。

でんさいファクタリングとは?

「でんさい(電子記録債権)」とは?

電子データで売掛債権を管理するため、インターネットでの記録や売買が可能になります。

でんさいファクタリングとは?

を言います。

「でんさいを利用した債権譲渡・割引」と「でんさいファクタリング」の違いは何?

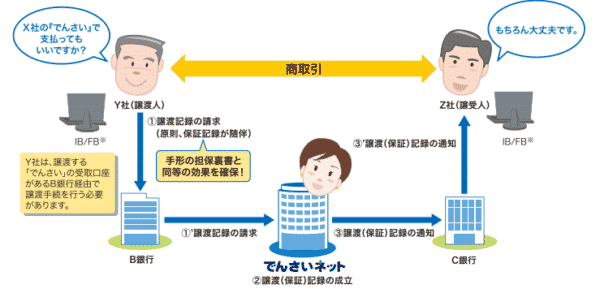

「でんさい」を利用した債権譲渡とは?

下請け企業B社が、支払企業A社に商品を納入した場合に「電子債権」が発生します。

下請け企業B社が、さらに孫請け企業C社に仕事の発注したした場合に、B社はC社に支払いをしなければなりません。

このときに下請け企業B社は、支払企業A社に対する「電子債権」の一部を孫請け企業C社に譲渡して、支払の代わりにするということができるのです。

売掛債権であれば、下請け企業B社から孫請け企業C社への支払いを売掛債権で支払うことはできません。しかし、「でんさい」を利用すれば無駄な資金の移動がなくなることを意味します。

これが「でんさい」を利用した債権譲渡です。ファクタリングではないのです。

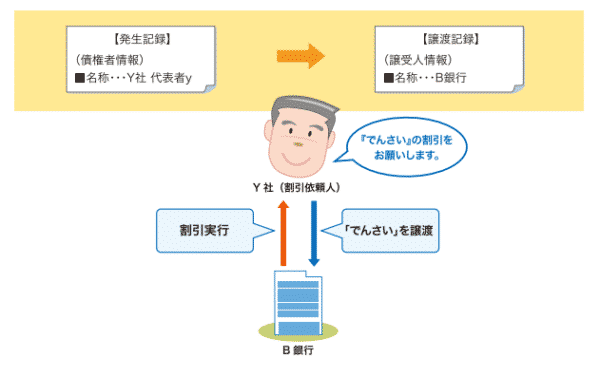

「でんさい」を利用した割引とは?

「でんさい」は手形の代わりに割引利用できます。

でんさい割引とは

クライアントA社の1000万円の「でんさい」を銀行に割り引いてもらって、950万円の資金調達ができても、仮にクライアントA社が「でんさい」の支払いをしない場合は、同額で買い戻すように銀行から要求されるのです。

つまり、でんさい割引は「リコース」なのです。

ファクタリングは「ノンリコース」ですから、買取後に売掛先が倒産したとしても、返金する義務はありません。

「でんさい」の割引も。ファクタリングとは違うのです。

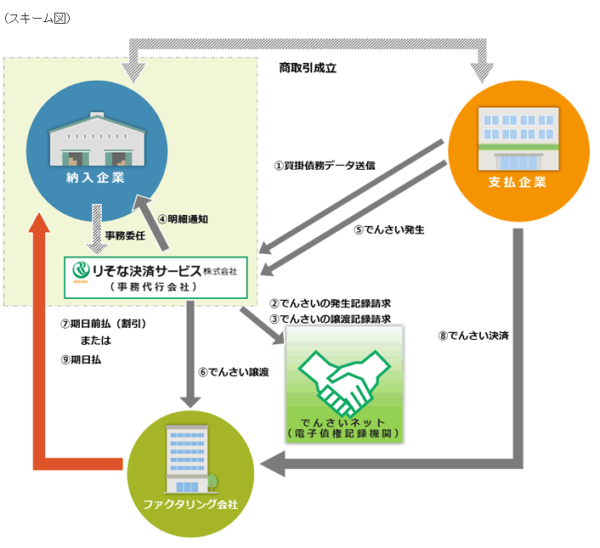

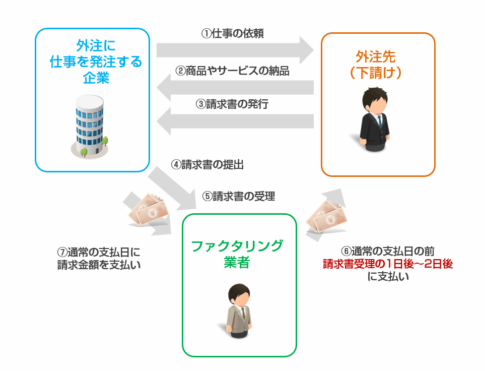

でんさいファクタリング(でんさい一括ファクタリング)の仕組み

注意点

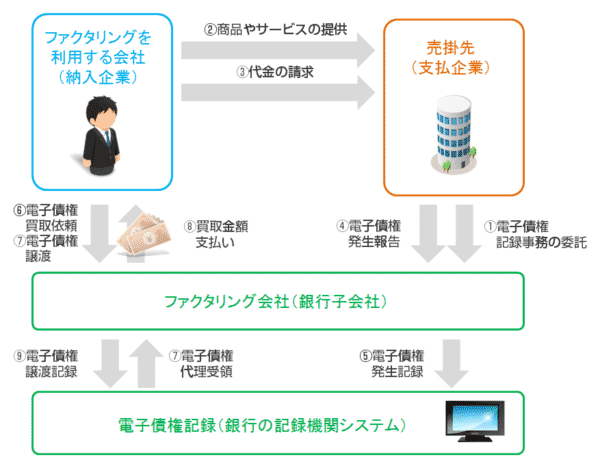

- 支払企業→ファクタリング会社:電子記録債権の記録事務の委託

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 支払企業→ファクタリング会社:電子記録債権の発生を通知

- ファクタリング会社→電子債権記録システム:電子債権発生記録

- 納入企業→ファクタリング会社:電子記録債権の譲渡依頼

- ファクタリング会社→電子債権記録システム:電子債権代理受領

- 納入企業→ファクタリング会社:電子記録債権の譲渡

- ファクタリング会社→納入企業:買取金額の支払

- ファクタリング会社→電子債権記録システム:電子債権譲渡記録

解説

このスキームの場合は、銀行の子会社のファクタリング会社に、まず「電子記録債権の記録事務の委託」をすることからはじまります。

銀行の子会社のファクタリング会社だからできることですが、すべてこのファクタリング会社が代わりに電子債権記録システムへ、記録を行うのです。

支払企業は、商品やサービスの提供を受ければ、その旨をファクタリング会社に伝えて、電子記録債権の発生記録を依頼します。

納入企業は、この電子記録債権をファクタリングによって譲渡したいと考えた場合に、ファクタリング会社に債権譲渡を依頼します。

依頼を受けたファクタリング会社は、電子債権を代理受領して、買取額を納入企業へ支払います。

その後、ファクタリング会社は債権譲渡記録を電子債権記録システムに登録して完了になります。

電子記録債権の保有者は、ファクタリング会社になり、支払企業が期日通りに支払えば、ファクタリング会社はファクタリング手数料分儲かる仕組みとなっています。

でんさいファクタリングのメリット

納入企業の審査が不要、でんさいネットへの加入が不要

「でんさいネット」を利用するためには、納入企業側であっても「審査」が必要になります。お金を支払う側の企業も登録するので、当然「支払い能力がある」ことが登録の条件になってしまうのです。審査が通らなければ、「でんさいネット」は利用できないのです。

しかし、前述した「でんさいファクタリング」のスキームであれば、「でんさい」を譲渡する納入企業は「でんさいネット」に登録する必要はなく、ファクタリング会社側の審査はあるものの、形式的な簡易審査だけであり、簡単にファクタリングによる資金調達を利用することができるのです。

「ノンリコース」なので確実な資金調達が可能

「でんさいファクタリング」は、「ファクタリングサービス」の一種ですので、「でんさい割引」とは違って「ノンリコース」です。債権を譲渡してから、売掛先が倒産したり、支払ができなくなったとしても、返金に応じる義務はないのです。

「でんさいファクタリング」は、一回限りの利用もできますが、継続的に利用することが多く、ファクタリング手数料も、2社間ファクタリングと比較すれば安いので、売掛金回収が貸し倒れゼロで実現するアウトソーシングサービスとして有効に活用できるのです。

2社間ファクタリングと比較するとファクタリング手数料は安い

銀行は、支払企業が「でんさいネット」に登録する時に支払い能力の審査をしています。支払企業の信用力を正確に把握しているため、2社間ファクタリングと比較すれば格安のファクタリング手数料設定になっているのです。

でんさいファクタリングのデメリット

支払企業が「でんさい」に対応していなければ利用できない

「でんさいファクタリング」でも、「支払企業のでんさいネット登録」は必須になります。ファクタリング会社、もしくは銀行の子会社が「でんさい」の登録を代行してくれるものの、登録していなければ利用することができないのです。

支払企業はお金を支払う側ですので、審査が厳しく行われます。融資を受けるときと同じように「経営状況」「過去の返済事故の有無」「信用格付」「決算数値」などの審査が行われるのです。

売掛先には債権譲渡を知られてしまう

でんさいファクタリングは、「支払企業」ありきのものですから、「債権譲渡する」ということは必ず知られてしまいます。2社間ファクタリングのように売掛先に知られずに債権譲渡することはできないのです。

利用できるファクタリング会社は限られる

「でんさいファクタリング」は、基本的に「でんさいネット」に加盟している銀行の子会社のファクタリング会社しか提供していません。※銀行自体がファクタリングサービスを提供するケースはあります。

銀行の方が安心できるというメリットもありますが、サービスの選択肢が少ないため、ファクタリング手数料の妥当性やサービスの品質を比較することが困難なのです。

最短即日の資金化はできない

今後、サービスが増えるにつれて「最短即日の資金化」ができるものも登場してくるかもしれませんが、現時点ではでんさいファクタリングの即日資金化対応はできていないようです。

各大手銀行のでんさいファクタリングのスキーム

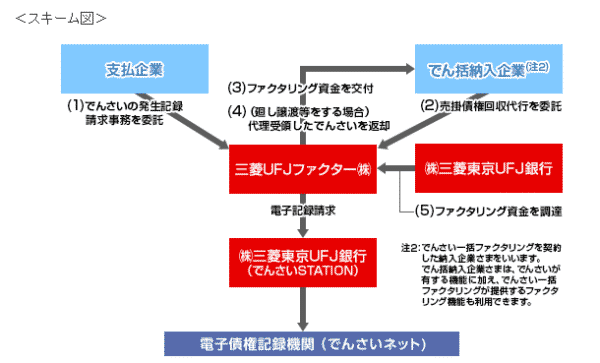

三菱UFJ銀行/でんさい一括ファクタリング(でん括)

これは解説したでんさいファクタリングのスキームに一番近いものです。

三菱UFJ銀行の100%子会社である「三菱UFJファクター」がでんさいの発生記録請求事務を代行する形を取ります。納入企業は「三菱UFJファクター」にでんさいファクタリングを依頼すると、「三菱UFJファクター」は買取を希望する「でんさい」を代理受領し、買取額を納入企業に支払うのです。「三菱UFJファクター」の買取資金は三菱UFJ銀行が供給するという形になっています。

電子記録債権は「でんさいSTATION」を通して「でんさいネット」に情報が記録されます。「でんさいSTATION」はでんさいネットを利用するための三菱UFJ銀行のインターフェースです。

三井住友銀行/支払手形削減サービス(ファクタリング方式(電子記録債権版))

三井住友銀行の子会社である「SMBC電子債権記録株式会社」が間に入って、「でんさい」の記録を代行するスキームになっています。ファクタリング会社は外部のファクタリング会社と連携することで、「でんさい」の買取をする形を取っています。

「支払企業の信用力を活かした期日前資金化が可能(短期プライムレート等、一律のレートによる調達)」となっているため、比較的ファクタリング手数料は低金利で利用できる可能性が高いようです。

りそな銀行/でんさい活用型ファクタリング

りそな銀行の場合は100%子会社である「りそな決済サービス」が代理で「でんさいネット」への「でんさい」登録作業を行います。「でんさいファクタリング」を利用して債権譲渡をする場合には、一旦「りそな決済サービス」が代理受領し、外部のファクタリング会社に譲渡する形式をとっています。

でんさいファクタリングの普及までの課題

中小企業、中小企業経営者のニーズと合っていない

中小企業にファクタリングの利用が増えてきている背景には

- 資金繰りが苦しい中、最短即日の資金化ができる

- 売掛先に知られずに譲渡ができる

というメリットが多いのだと予想されます。

だとすれば、中小企業の経営者がこだわるのは

です。

売掛先というのは、中小企業からすればクライアントですから、「クライアントに資金繰りが苦しいと思われることは避けたい」というのが本音なのです。

知られてしまえば、「あそこ経営がまずいみたいだから、今後の取引見直そうか?」と今後の取引にマイナスの影響が出てしまうからです。

「でんさい」は電子データでの債権管理の仕組みですから、非常に透明性が高く、スピーディーに無駄なく情報を処理できるのですが

「でんさいファクタリング」自体は、発注者側の意向があって利用できるものですから、当然「債権譲渡の事実」を知られてしまうのです。

だとすれば、「でんさいファクタリング」が主役になるためには「ファクタリング」というサービスが世の中に知れ渡って「債権を譲渡するのは普通のことだ。」と浸透し、クライアントに知られても今後の取引に影響がない環境ができる必要があるのです。

ちなみに「でんさい」の普及は進んでいますが、ほとんどは「手形の代わりにでんさい」というものであって「売掛債権の代わりにでんさい」と考える企業はかなり少ないのです。

支払企業側が「でんさい」に対応していなければ「でんさいファクタリング」は利用できないのですから、「でんさいファクタリング」の普及には、「でんさい」自体の普及も必要不可欠なのです。

まとめ

でんさいファクタリングとは

「でんさい(電子記録債権)」をファクタリング会社に譲渡することで早期の資金調達をする方法のことを言います。

でんさいファクタリングの仕組みは

銀行の子会社が「でんさい登録作業」を代行する契約をして、納入企業が「でんさい」を譲渡する際に「でんさい」を代理受領する形で行います。銀行の子会社としてファクタリング会社がある場合には、そのファクタリング会社が登録代行や買取の両方を行いますが、銀行の子会社としてファクタリング会社がない場合には、登録代行は銀行の子会社、買取は外部のファクタリング会社と役割を分ける形が採用されています。

でんさいファクタリングのメリット

- ファクタリング手数料が安い

- ノンリコース

- 納入企業は「でんさい」に未登録でも利用できる

でんさいファクタリングのデメリット

- 売掛先に知られてしまう

- 支払企業は「でんさい」の登録が必須

- 支払企業は「でんさい」登録の審査に通る必要がある

- 利用できるファクタリング会社は限られる

現状では、一般的なファクタリングしか選択肢がない企業も多いと思います。一般的なファクタリングを利用する場合には、優良なファクタリング業者を選ぶようにこころがけましょう。

「でんさいと何が違うの?」

「他のファクタリングと何が違うの?」