診療報酬ファクタリングとは?

です。

つまり、診療報酬ファクタリングを利用するのは、病院やクリニック、調剤薬局、介護事業者の経営者・オーナーということになります。

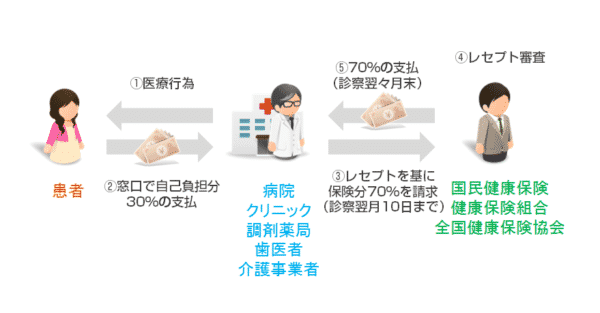

そもそも、診療報酬とは

であり、日本では国民皆保険の制度があるため

- 患者さん → 医療費の30%を支払い

- 国保・健保・協会けんぽ → 医療費の70%を健康保険から支払い

※自由診療は除く

※小学生未満、70~75歳は負担2割、75歳以上(一般的な所得者)は1割

という形になっているため、病院やクリニック、調剤薬局、介護事業者などの経営者は、患者さんに医療行為をしたら、残りの70%を国保・健保・協会けんぽへ請求しているのです。

医療機関の診療報酬請求の流れ

これを見ていただければわかる通りで

結局、医療機関も慈善事業ではなく、ビジネスですので最大3ヶ月の入金のタイムラグというのは、資金繰りを悪化させる大きな要因となってしまうのです。

これは診療報酬だけではなく、

- 介護事業者が請求する「介護報酬」

- 調剤薬局が請求する「調剤報酬」

についても同じです。

診療報酬ファクタリングの定義は明確ですが

- 医療機関が保有する診療報酬債権に対するファクタリング「診療報酬ファクタリング」

- 介護事業者が保有する介護報酬債権に対するファクタリング「介護報酬ファクタリング」

- 調剤薬局が保有する調剤報酬債権に対するファクタリング「調剤報酬ファクタリング」

- 上記をひとくくりにした「医療報酬ファクタリング」「診療報酬ファクタリング」

というように細かく呼び方をわけることもあります。

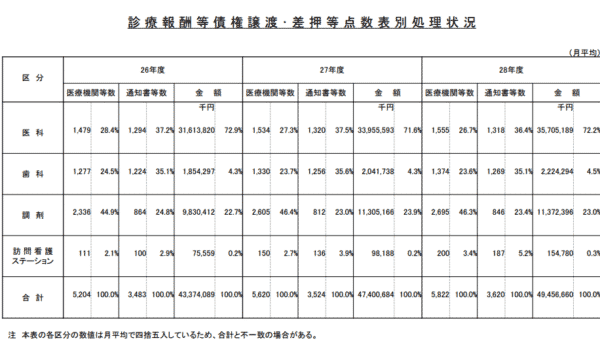

診療報酬ファクタリングの現状

診療報酬の債権譲渡データ/平成28年度

- 病院・クリニック:1555社、357億

- 歯科:1374社、22億

- 調剤薬局:2695社、113億

となっています。

出典:社会保険診療報酬支払基金

平成26年度と比較しても、

↓

平成28年度:病院・クリニック:1555社、357億

20%程度伸びていることが分かります。

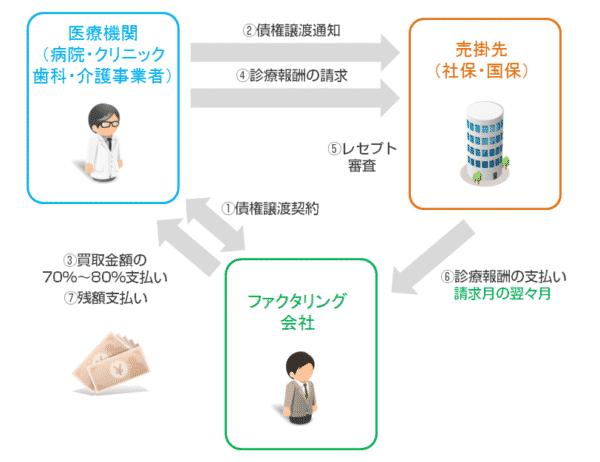

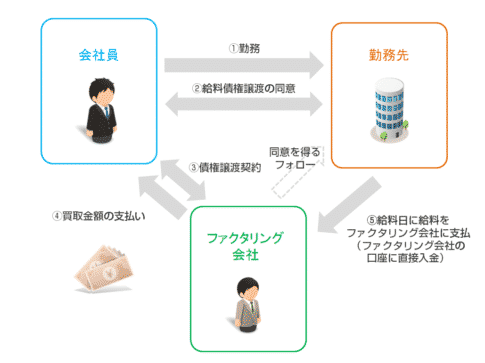

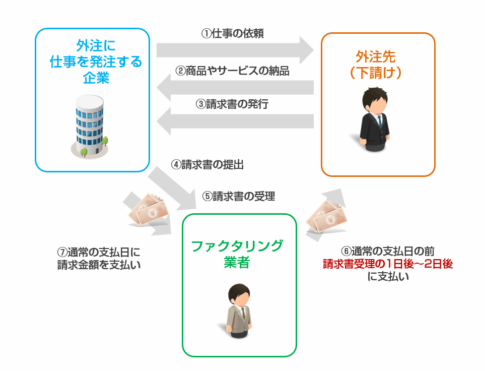

診療報酬ファクタリングの仕組み

- 医療機関:ファクタリング会社へ診療報酬ファクタリングを申込む

- 医療機関・ファクタリング会社:ファクタリング契約を締結する

- 医療機関:「国保・健保・協会けんぽ」へ債権譲渡通知を行う

- ファクタリング会社:買取金額の70%~80%を医療機関に支払い

- 医療機関:「国保・健保・協会けんぽ」へ診療報酬の請求を行う

- 「国保・健保・協会けんぽ」:レセプト審査

- 「国保・健保・協会けんぽ」:ファクタリング会社へ診療報酬を支払い

- ファクタリング会社:買取金額の残額を医療機関に支払い

解説

診療報酬ファクタリングは、医療機関と「国保・健保・協会けんぽ」とファクタリング会社の間で行われる3社間ファクタリングと考えて良いでしょう。

医療機関はファクタリング会社にファクタリングを依頼した後に、「国保・健保・協会けんぽ」に診療報酬債権を譲渡した旨を伝えます。

ファクタリング会社は債権譲渡通知完了後に、ファクタリング契約を締結し、診療報酬債権の買取可能額(額面に掛目を掛けたもの)を支払います。

後日、通常のスキーム通りに医療機関は「国保・健保・協会けんぽ」へレセプトを基に診療報酬の請求をします。

レセプトとは

- レセプトに不備がある場合

- 存在しない被保険者の請求がある場合(架空請求)

・・・

などはレセプト審査に通らずに医療機関に戻ってきてしまう可能性があります。このリスクがあるため、ファクタリング会社は診療報酬債権の額面全額で買い取るのではなく、70%~80%という掛目で、買取、最終的に支払われた後に残額を支払うという流れになっています。

社会保険診療報酬支払基金のデータによると「審査返戻」の割合は査定件数の0.3%(※平成28年度)となっています。

診療報酬ファクタリングのメリット

資金繰りが改善する

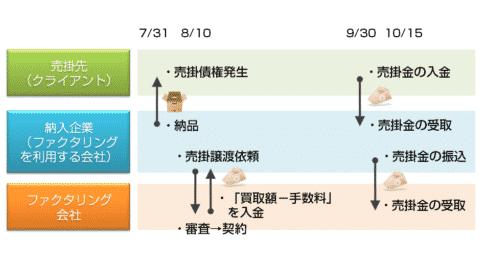

医療機関が保険適用分の診療報酬を受け取るまでのタイムラグは

- 4月1日:患者さんを診療

- 5月10日まで:レセプトを基に診療報酬の請求をする

- 6月末:「国保・健保・協会けんぽ」から支払い

という流れになるため、支払があるのは3か月後です。

診療日が4月末ならば

- 4月30日:患者さんを診療

- 5月10日まで:レセプトを基に診療報酬の請求をする

- 6月末:「国保・健保・協会けんぽ」から支払い

支払があるのは2か月後です。

クリニックや病院の場合は、医師に高額な報酬を支払わなければ、医師の雇用ができませんし、良い医師がいなければ患者さんも増えないので、医師への支払いが診療報酬の入金よりも先に発生してしまうのです。

これは規模の大きい病院でも同じで、医師の数が増える、診療報酬の金額が大きくなると、より資金繰りが苦しくなる傾向にあります。MRIなどの高額な医療機器は数億円単位の支出ですから、規模が大きくなるほど資金繰りも苦しくなってしまう状況にあります。

診療報酬ファクタリングは、単発で利用するよりも、毎月継続的に利用するものが多くなっています。

3社間ファクタリングと比較して債権譲渡通知の負担がない

3社間ファクタリングの場合は、企業は取引先(クライアント)である売掛先に債権譲渡通知をしなければならないため、「債権を譲渡するということは経営難なのでは?」と勘繰られてしまい、今後の取引にマイナスの影響があることが危惧されました。

しかし、診療報酬ファクタリングの場合は「国保・健保・協会けんぽ」への債権譲渡通知です。

貸し倒れがないからこそ、ファクタリング手数料が格安

- 診療報酬ファクタリングのファクタリング手数料相場:月0.5%~2.0%

です。

民間の企業の売掛債権のファクタリングと比較すれば、格安設定となっています。

これは「国保・健保・協会けんぽ」の公的機関が倒産するリスクは極めて小さいからです。ゼロと言うわけではありませんが、「国保・健保・協会けんぽ」が倒産するということは、日本が崩壊するぐらいのケースですので、考慮する必要がないぐらいです。

つまり、ファクタリング会社にしてみれば、貸し倒れリスクゼロなのですから、安いファクタリング手数料でサービスができることになります。

融資よりも審査が通りやすい

医療機関も、融資による資金調達を行います。

- 医師や看護師の人件費

- 医療機器の購入

- 医薬品の購入費

- 病院の維持費(賃料など)

など高額な支出が多く、高額な医療機器を導入する際、医師などの採用をする際には、銀行から資金調達をすることも珍しくありません。

しかし、はじめのうちは銀行も融資してくれますが、計画通りに利益が出ていない状況になれば、徐々に融資を渋るようになってきます。

そうなると、医療ローンなど金利の高い資金調達方法を検討せざるを得ないのですが、同じように決算状況が良くなければ、なかなかローン審査も下りないのです。

- 赤字決算

- 銀行融資や医療系のビジネスローン審査に通らない

- 銀行融資がリスケ中

- 税金未納

・・・

という状態であっても、診療報酬ファクタリングの審査だけは通る可能性があるのです。

これも医療機関の経営者にとっては大きなメリットと言えます。

また、診療報酬ファクタリングは、借入ではなく、債権の譲渡ですから、BSが汚れることはありません。BSから見た今後の融資審査への悪影響はないのです。

初月は2か月分の入金になる

通常の支払

- 1月 診療報酬請求

- 2月 診療報酬請求

- 3月 1月分の支払

- 4月 2月分の支払

2月にファクタリング利用

- 1月 診療報酬請求

- 2月 診療報酬請求、ファクタリングで1月分、2月分の債権譲渡による入金

- 3月

- 4月

診療報酬ファクタリングのデメリット

100%全額買い取ってもらえるわけではない!

診療報酬ファクタリングでは70%~90%の掛目が設定されていて、額面の70%~90%が買取対象になり、その金額がすぐに入金されます。

買取されない債権額の10%~30%は、診療報酬が「国保・健保・協会けんぽ」が支払われたタイミングでファクタリング会社から入金されます。

一度導入するとなかなか抜け出せない

診療報酬ファクタリングは、継続的に利用することがベースになっています。

今まで

- 「人件費、賃料、医薬品仕入費用等の支払」 → 「診療報酬の入金」

診療報酬ファクタリングを利用

- 「診療報酬の入金」 → 「人件費、賃料、医薬品仕入費用等の支払」

と大きく資金繰りが改善することになります。

ファクタリング手数料分は利益が減る

当然ですが、診療報酬ファクタリングはファクタリング手数料を支払うことで先に入金してキャッシュフローを改善する仕組みです。

しかし、PL(損益)ベースで見ると、売上金額は同じまま、ファクタリング手数料というコストが新たに加わることになるので、経常利益は小さくなってしまいます。銀行が経常利益率の悪化を指摘してくる可能性もあります。

- BS → 影響なし

- PL → 影響あり

となってしまうのです。

まとめ

診療報酬ファクタリングとは

患者さんが加入している「国保・健保・協会けんぽ」が支払う診療報酬の70%の診療報酬債権をファクタリング会社に譲渡することで、2ヵ月~3ヶ月早く資金を手にすることができる資金調達方法のことです。

300億円~400億円規模で診療報酬ファクタリングは利用されており、毎年徐々に利用額は増加しています。調剤薬局や歯科の利用もありますが、金額ではクリニックや病院の比重が大きくなっています。

診療報酬ファクタリングのメリット

- 資金繰りが改善する

- ファクタリング手数料が安い

- 融資やローンと比較して審査が甘い

- 債権譲渡通知の負担がない

- 導入月は2か月分の売上が買取対象になる=売上約2倍

診療報酬ファクタリングのデメリット

- 100%全額買い取ってもらえるわけではない!

- ファクタリング手数料分は利益が減る

- 一度導入するとなかなか抜け出せない

というものがあります。

医療機関は、左記に支払う人件費、医薬品の仕入れ費用、医療機器の購入費用などが高額になりやすい業種ですので、診療報酬ファクタリングを有効に利用して、資金繰りを改善するのは検討すべき経営課題の一つと言えます。

「ファクタリング手数料分は利益が目減りしてしまいますが、それよりも資金繰りの改善を重視するのか?」の経営判断というところになります。企業向けのファクタリングと比較すると貸し倒れリスクがゼロな分、ファクタリング手数料も格安の設定のものが多いので、ファクタリングを利用することは経営上決して悪くない選択肢です。

ただし、一度導入すると、資金繰りの順番を元に戻すのは簡単ではないものでもあるので慎重な判断が求められます。

診療報酬ファクタリングをする際にも、優良なファクタリング業者を選ぶ必要があります。

「他のファクタリングと何が違うの?」