と一括ファクタリングに対して疑問を持つ経営者の方も多いかと思います。今回は一括ファクタリングの仕組み、メリットデメリットについて解説します。

一括ファクタリングとは?

一括ファクタリングとは

を言います。「一括ファクタリングシステム」と呼ばれることもあります。

通常のファクタリング(「買取ファクタリング」と呼ばれることもあります)の目的は

納入企業(債権者)が資金調達のために行うもの

ですが、

一括ファクタリングは

支払企業(債務者)が手形の代わりに利用する支払い手段

という側面が強いものです。

従来、支払企業(債務者)は納入企業(債権者)への支払い方法の選択肢として「手形」を利用していました。手形は支払いを銀行が保証してくれる支払いサービスであり、実際に支払うまでの猶予期間が長くなるので重宝されてきたものです。

しかし、手形を発行すると

- 手形の発行をする事務作業

- 手形の発行管理をする事務作業

- 手形発行にかかる印紙税

・・・

など、手間もコストも大きくかかってしまうため、「支払を保証してくれる別の決済手段」が求められていたのです。

そこで、銀行は「一括ファクタリングシステム」を開発し

支払企業(債務者)にとっても、「一括ファクタリングシステム」であれば

- 手形発行の印紙税が不要、軽減する

- 手形発行事務が不要になる

- 納入企業にとってもいつでも資金化できるメリットがある

・・・

というメリットがあり、「手形」→「一括ファクタリングシステム」への移行が図られたのです。

今までは銀行ごとに「一括ファクタリングシステム」を提供していましたが、電子債権(でんさい)が登場したことにより、「一括ファクタリングシステム」の機能は「電子債権(でんさい)」に移行しています。

ほぼ同じことが「電子債権(でんさい)」でできるので、「一括ファクタリングシステム」を提供している銀行はほぼなくなっているのです。

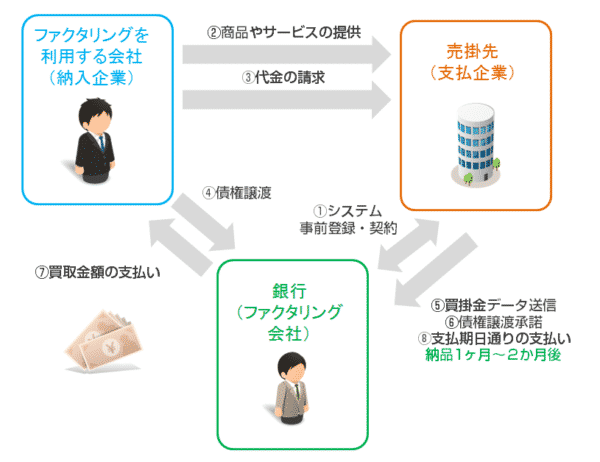

一括ファクタリングの仕組み

一括ファクタリングは

- ファクタリングを利用する会社(納入企業)

- 銀行(ファクタリング会社)

- 売掛先(支払企業)

の3社で行うファクタリングサービスです。

2社間ファクタリングで行う一括ファクタリングもありますが、ほとんどの一括ファクタリングシステムは3社間ファクタリングをベースとしています。

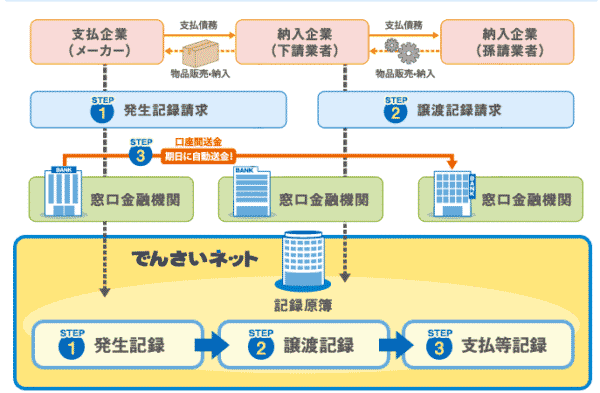

一括ファクタリング/3社間ファクタリングの仕組み

- 支払企業:一括ファクタリングシステムへの登録・契約(審査あり)

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業:債権譲渡

- 支払企業:債権譲渡承諾

- 支払企業:買掛金データ送信

- 銀行:買取金額の支払

- 支払企業:請求書の支払期日通りの支払い

解説

一括ファクタリング/3社間ファクタリングでは、支払企業側が銀行の一括ファクタリングシステムに申込む形を取ります。支払い企業が一括ファクタリングシステムを導入していなければ、納入企業は一括ファクタリングは利用できません。

銀行側が申込みがあった支払企業の信用力などを審査し、問題なければ一括ファクタリングシステムへ登録する、契約をすることができます。このときに3社間の契約になるか?2社間の契約になるのか?は一括ファクタリングシステムによって異なります。

一括ファクタリングシステムに登録してから発生した売掛債権は、銀行がいつでも所定の手数料で買い取ってくれるので、納入企業は通常の買取ファクタリングのように売掛債権の早期資金化をすることができるのです。

買取ファクタリングの3社間ファクタリングとは違って、支払企業が導入するものですから「売掛債権譲渡の承諾」もスムーズにできます。

後は、通常のファクタリングと同じフローで、債権譲渡すると銀行がファクタリング手数料を除いた金額を納入企業へ入金し、売掛債権の譲渡が完了します。支払企業は売掛債権の期日通りに銀行に支払うことでファクタリングが完了します。

一括ファクタリングの支払企業のメリット

手形の発行が不要になる

売掛債権での商取引が基本となるので、発注書や請求書などの通常のやりとりだけになります。一括ファクタリングシステムへのデータ登録などは発生しますが、手形の発行・管理の作業量と比較すれば、事務作業はかなり軽減できます。事務コストが節約できるということです。

手形の印紙代が不要になる

手形を発行すると印紙代が発生します。金額によってはかなり高額な費用負担となってしまうのです。

約束手形の印紙代一覧

| 10万円未満 | 非課税 |

| 100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1千円 |

| 500万円を超え1千万円以下 | 2千円 |

| 1千万円を超え2千万円以下 | 4千円 |

| 2千万円を超え3千万円以下 | 6千円 |

| 3千万円を超え5千万円以下 | 1万円 |

| 5千万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

一括ファクタリングシステムでいつでも資金化できることが納入企業のメリットとして営業ができる

後述しますが、一括ファクタリングシステムを利用しての支払であれば、納入企業はいつでも好きな時に売掛債権を資金化できるメリットがあります。手形割引よりも割引率が低いこともあり、納入企業にとって一括ファクタリングシステムでの売掛金発生の方が手形よりもメリットがあるため、手形支払いの競合よりも有利に交渉ができるのです。

一括ファクタリングの支払企業のデメリット

支払いまでの猶予は手形の方が長い

手形は長いもので180日を超えるものもあります。下請法の対象になれば120日という設定になりますが、それでも売掛債権の60日と比較すればかなり長い設定と言えます。

同じ下請法で、売掛債権の支払サイトは最長60日となっているのです。

「給付受領日から起算して60日以内のできる限り短い期間内で定めなくてはなりません」

下請法が適用されるのは、会社規模は

- 発注側:資本金3億円超の法人

- 受託側:個人又は資本金3億円以下の法人

です。

一括ファクタリングの納入企業のメリット

手形は融資の一種、一括ファクタリングシステムは融資ではない!

手形というのは、支払企業の支払が完了するまでの期間、銀行が立て替えている仕組みです。手形は銀行融資の方法のひとつであり、れっきとした融資なのです。手形を受け取って、手形割引をするとなると、企業が持っている銀行の与信枠を使ってしまうことになるのです。

いつでも資金化が可能

一括ファクタリングシステムに登録している支払企業からの売掛債権は、好きな時に譲渡して資金化することができます。資金繰り、資金調達の自由度を上げてくれるのです。ファクタリングシステムに登録している支払企業の売掛債権ですから、これといった審査が不要で資金化ができるのです。

買取ファクタリングよりもファクタリング手数料が安い

通常の買取ファクタリングのプレイヤーは中小企業規模のノンバンクですから、比較的ファクタリング手数料は高めに設定されています。

しかし、一括ファクタリングシステムの場合は買い取るのは銀行ですので、ファクタリング手数料は発生しますが、買取ファクタリングと比較すれば安いファクタリング手数料が設定されるのです。

手形の管理コストが不要になる

手形は受け取った場合、納入企業はしっかり管理しておく必要があります。手形を紛失してしまったら、資金化できないからです。手形満期日の管理業務、手形取立業務、集金などもしなければならないため、受け取る側もコストがかかってしまうのです。

手形の領収書の印紙代が不要になる

前述した通りで、手形の取引には「印紙代」が発生します。これは手形を振り出す企業だけの問題ではなく、領収書を出す受取企業側も印紙を貼る必要があるのです。一括ファクタリングシステムであれば、この印紙代が不要になります。

BS(バランスシート)が改善する

同じ資金調達方法でも、売掛債権譲渡は借入ではないため、負債を膨らませずに資金を確保することが可能になります。BS(バランスシート)が良好な状態であれば、別の融資を受けることも可能ですので、より資金調達は楽になるのです。

大手企業しか提供していない

通常の2社間ファクタリング、3社間ファクタリングと比較すると、企業規模の大きい金融機関が提供するのが一括ファクタリングです。悪徳業者などがいないメリットがあります。

一括ファクタリングの納入企業のデメリット

納入企業発信で利用できるものではない

一括ファクタリングは発注する側の支払企業の都合で利用するものです。支払企業側が「一括ファクタリングシステムを導入した方が良い」と判断しない限り、納入企業は利用できません。そもそも、納入企業の都合で利用ができるものではないという特徴があります。

一括ファクタリングシステムを提供している銀行はない!?

現在では、一括ファクタリングシステムは「でんさい(電子記録債権)ファクタリング」に移行しました。

でんさい(電子記録債権)とは

です。

電子記録による債権管理は、請求書ベースで、記録や証拠としての機能が乏しい売掛債権とは違って、今後の主流になる金銭債権として考えられているのです。電子記録なのでウェブ上での管理なども簡単に行うことができます。

「でんさい(電子記録債権)」は債権そのものを電子化してしまったものですから、売掛債権を電子データで管理する一括ファクタリングシステムよりも、簡単に同じような機能を利用することができるのです。

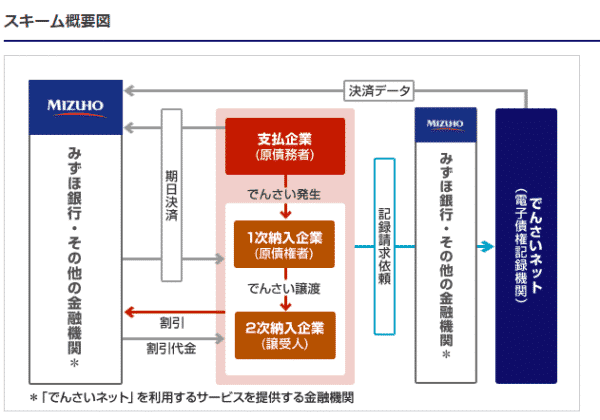

例:みずほ銀行の「でんさい」スキーム図

複雑に見えますが、仕組みは、一括ファクタリングシステムとほとんど同じです。

債権自体が電子化しているので、電子債権が発生するとそれを電子データとして登録する作業をみずほ銀行に依頼すれば、納入企業は、いつでもみずほ銀行が電子債権の買取をしてくれるのです。支払企業は同じように期日通りにみずほ銀行に支払いをすることになります。

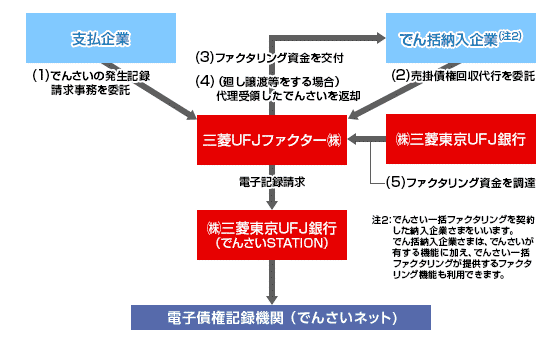

例:三菱UFJ銀行「でんさい一括ファクタリング」スキーム図

これも同じですが、電子債権が発生した場合には電子債権記録機関(でんさいネット)に発生記録請求をしなければならないので、これを三菱UFJファクターが代行します。後は電子債権を受け取った納入企業は自由なタイミングで債権譲渡をすることができるのです。

でんさい(電子記録債権)ファクタリングのメリット

銀行を横断して利用できるのが強み

「でんさい(電子記録債権)」の参加金融機関は銀行を中心に600社を超えています。一括ファクタリングシステムの場合は、それを提供している銀行の中単独でのサービスでしたが、「でんさい(電子記録債権)」は債権自体を新しく作った形になるので、金融機関をまたいで利用できるものです。

つまり、納入企業と支払企業のメインバンクが違っても、関係なく利用できるのです。

分割ができる

売掛債権とは違って、でんさい(電子記録債権)の場合は分割が可能です。100万円の電子債権のうち50万円だけを売却して、残りの50万円だけは残しておくという使い方が可能になります。必要な金額ピッタリを債権譲渡できるメリットがあるのです。

でんさい(電子記録債権)ファクタリングのデメリット

結局、「支払企業」発信なのは変わらない

でんさい(電子記録債権)も、一括ファクタリングシステムと同じように「支払企業」が導入を決めない限りは、「納入企業」が利用することはできません。支払企業マターのファクタリングなのです。また、まだまだ知名度は少なく利用している企業は少ないのが現状です。

まとめ

一括ファクタリングシステムとは

を言います。

一括ファクタリングシステムは

- 手形の管理コスト軽減

- 手形の印紙代削減

- 納入企業がいつでも債権譲渡で資金調達できること

などを目的として作られたサービスですが

「でんさい(電子記録債権)」が登場し、その役割はほぼ終わっています。

代わりに同じようなサービスとして

でんさいファクタリング

が登場しています。

ただし、「でんさいファクタリング」も

- 支払企業マターでの導入がないと、納入企業が利用できない

- 認知度、利用企業が少ない

というデメリットもあり、普及に苦戦している状態です。今後の普及が望まれます。

「他のファクタリングと何が違うの?」