今回は、将来債権ファクタリングとは何なのか、将来債権ファクタリングの仕組み、メリットデメリットについて丁寧に解説します。

将来債権ファクタリングとは?

将来債権ファクタリングとは

を言います。

通常のファクタリングは

です。

- 役務の提供、商品の納品をし、すでに請求書を発行しているもの「発生済債権」

- 役務の提供、商品の納品をしているが、まだ請求書を発行していない「想定債権」

- 役務の提供、商品の納品をしていないが、役務の提供、商品の納品をする予定がある「将来債権」

と分類されます。

通常のファクタリングで対応可能なのは

- 役務の提供、商品の納品をし、すでに請求書を発行しているもの「発生済債権」

のみで

将来債権ファクタリングで対応可能なのは

- 役務の提供、商品の納品をしているが、まだ請求書を発行していない「想定債権」

- 役務の提供、商品の納品をしていないが、役務の提供、商品の納品をする予定がある「将来債権」

となります。

「まだ、発生していない債権を買い取るなんてことが本当にできるの?」

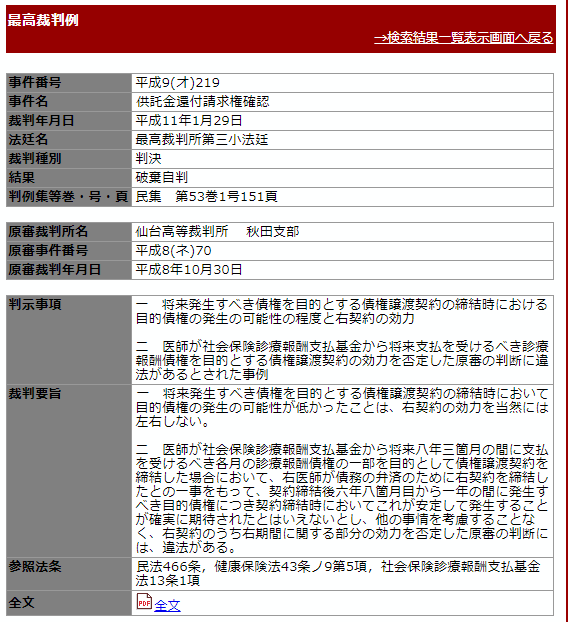

最高裁の判例 平成11年1月29日

判示事項

一 将来発生すべき債権を目的とする債権譲渡契約の締結時における目的債権の発生の可能性の程度と右契約の効力

二 医師が社会保険診療報酬支払基金から将来支払を受けるべき診療報酬債権を目的とする債権譲渡契約の効力を否定した原審の判断に違法があるとされた事例

判示事項

一 将来発生すべき債権を目的とする債権譲渡契約の締結時において目的債権の発生の可能性が低かったことは、右契約の効力を当然には左右しない。

二 医師が社会保険診療報酬支払基金から将来八年三箇月の間に支払を受けるべき各月の診療報酬債権の一部を目的として債権譲渡契約を締結した場合において、右医師が債務の弁済のために右契約を締結したとの一事をもって、契約締結後六年八箇月目から一年の間に発生すべき目的債権につき契約締結時においてこれが安定して発生することが確実に期待されたとはいえないとし、他の事情を考慮することなく、右契約のうち右期間に関する部分の効力を否定した原審の判断には、違法がある。

この裁判では

「将来発生すべき診療報酬債権を目的とする債権譲渡契約は、始期と終期を特定して譲渡に係る範囲が確定されれば、一定額以上が安定して発生することが確実に期待されるそれほど遠い将来のものではないものを目的とする限りにおいて、有効というべきである。」

「以後の収支見込みに基づき将来発生すべき診療報酬債権を一定の範囲で譲渡することは、それなりに合理的な行為として選択の対象に含まれている」

と、将来発生する債権の譲渡は有効であるとされているのです。

将来債権を買取るファクタリングサービスも、当然有効と考えられるのです。

将来債権ファクタリングの仕組み

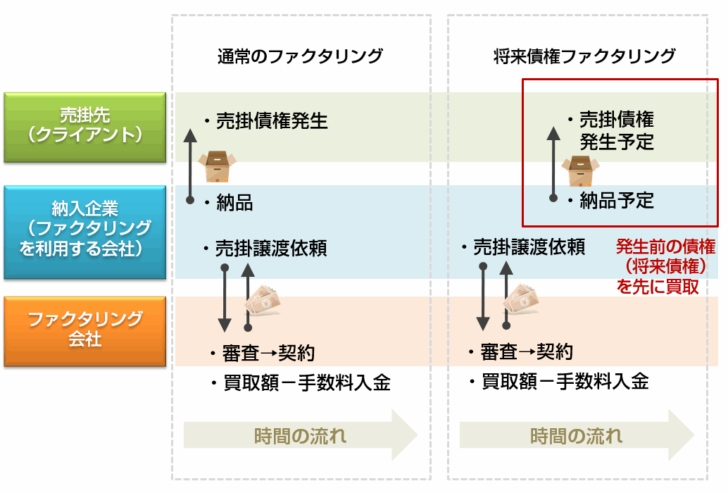

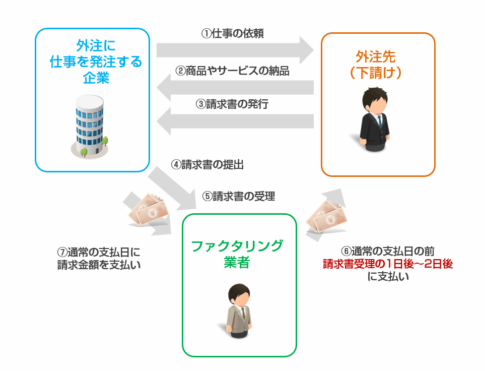

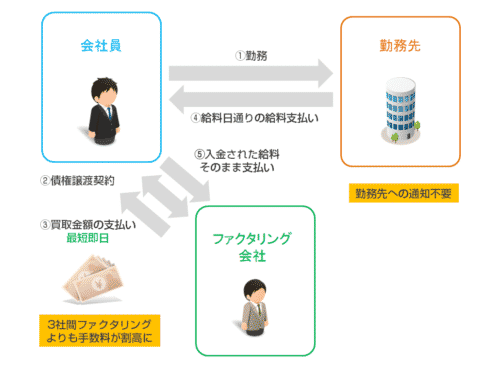

通常の2社間ファクタリングの場合

- 【納入企業】商品の納品、サービスの提供

- 【納入企業】請求書の発行(売掛債権の発生)

- 【納入企業】売掛債権の買取依頼

- 【ファクタリング業者】審査

- 【ファクタリング業者】手数料を除いた買取額を支払い

- 【売掛先】請求書通りに入金

- 【納入企業】入金された売掛金をファクタリング業者に入金

将来債権ファクタリングの場合

- 【納入企業】将来債権の買取依頼

- 【ファクタリング業者】審査

- 【ファクタリング業者】手数料を除いた買取額を支払い

- 【納入企業】商品の納品、サービスの提供

- 【納入企業】請求書の発行(売掛債権の発生)

- 【売掛先】請求書通りに入金

- 【納入企業】入金された売掛金をファクタリング業者に入金

という手順になります。

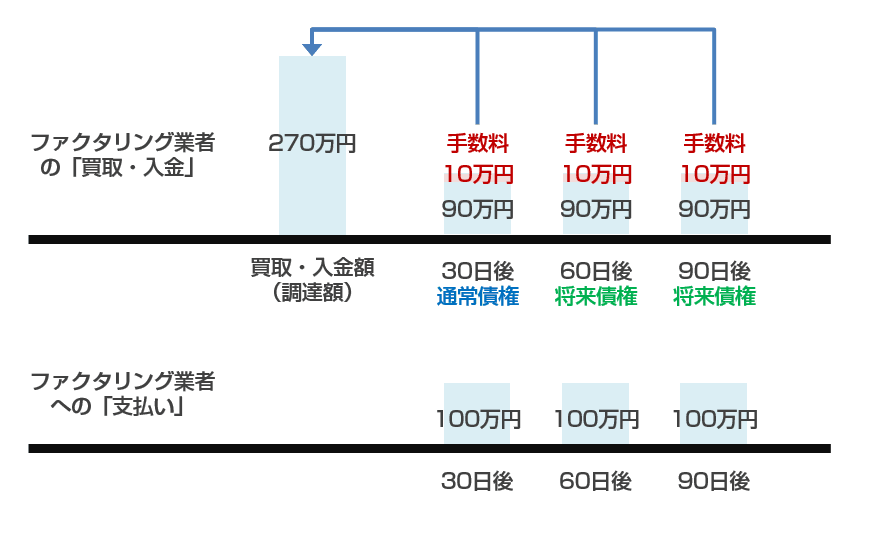

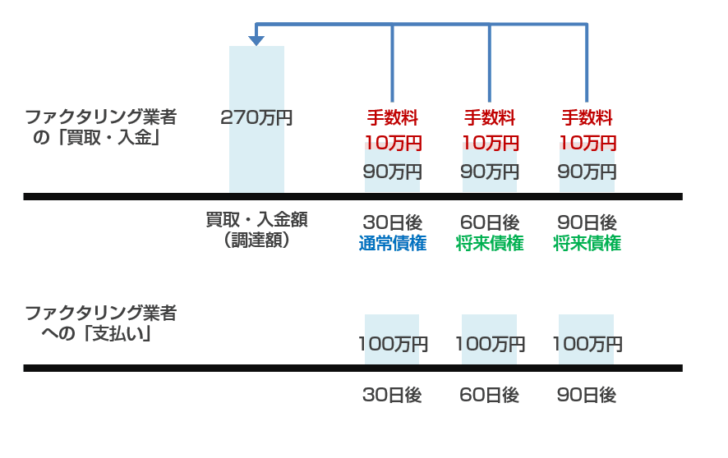

将来債権ファクタリングの支払いイメージ

先に○カ月先に発生する予定の「将来債権」もセットで買取を依頼することで、まとまった資金がファクタリング手数料を除いた状態で入金されます。

その後、買取が完了した債権が正常に発生し、売掛金が入金されたら、ファクタリング業者へ同額を入金する仕組みとなっています。

将来債権ファクタリングのメリット

メリットその1.まとまった資金調達が可能

将来債権を買い取ってもらうということは、数カ月分の売上をまとめて買い取ってもらうことを意味するので、いきなり数カ月の売上からファクタリング手数料を除いた金額が入金されることになります。

まとまった資金が手に入ることで

- 設備投資

- 店舗の拡大

- 新規事業

- 借入金返済

などに利用できるメリットがあります。

メリットその2.まとまった資金だからこそ、経営健全化につながる

通常のファクタリングですと

次月の売上を早期に資金化する

というところに限られてしまうため

- 当面の資金繰り改善

- 当面の支払い

- 当面の返済

で資金を使い果たしてしまい、次月の売上もファクタリングで買い取ってもらわないと、資金繰りが回らない状態になってしまうことが多いのです。

将来債権ファクタリングであれば、まとまった資金が手に入るため

- その資金で営業を強化する

- その資金で販売を強化する

- その資金で商品力を強化する

と、収益性の改善に資金を投入することができるので、経営健全化に力を注げるメリットがあります。

将来債権ファクタリングのデメリット

デメリットその1.将来債権ファクタリングのファクタリング手数料は割高になる!

当然ですが

と、不確かな将来債権ファクタリングの方が未回収のリスクは上がってしまうため、ファクタリング手数料が高くなってしまうのです。

これは将来債権ファクタリングの大きなデメリットと言えます。

デメリットその2.将来債権ファクタリングを提供している会社が少ない!

将来債権ファクタリングを提供しているファクタリング業者は、数社しか、いないような状況です。

利用したくても、利用できないケースが多いのです。

デメリットその3.将来債権ファクタリングの審査は厳しい!

将来発生する債権を買い取るのですから

が確約されていないと、なかなか将来債権ファクタリング審査には通らないのです。

そのため、

- 買い取る売掛先との取引履歴がかなり長い

- 売掛先が上場企業

- 診療報酬債権(介護報酬債権)など、国が売掛先

というような、債権発生の確実性が高くないとファクタリング業者も、将来債権ファクタリングの審査を通せないのです。

通常の企業間の売掛債権の場合は、なかなか将来債権ファクタリングは審査通過が難しいのです。

将来債権ファクタリングを提供しているファクタリング業者

GMO BtoB 早払い

| 金融機関・会社名 | GMOペイメントゲートウェイ株式会社 |

| 本社所在地 | 東京都 |

| 対象(法人、個人事業主) | 法人 |

| 2社間ファクタリング手数料下限 | 1.0% |

| 2社間ファクタリング手数料上限 | 10.0% |

| 3社間ファクタリング手数料下限 | - |

| 3社間ファクタリング手数料上限 | - |

| ファクタリング事務手数料 | - |

| 資金化までのスピード | 最短2営業日で審査結果回答 最短2営業日で入金 |

| 最高取扱額 | 10,000万円 |

| 債権譲渡登記 | 原則不要 |

| 面談審査 | 不要 |

MI Vision(エムアイビジョン)

クレディセゾン/ビジネスファンディング

GCM/診療報酬債権・介護給付費・自立支援給付費債権ファクタリング

将来債権ファクタリングを取り扱うファクタリング業者は増加する!?

2020年4月1日から「民法の一部を改正する法律(債権法改正)」が施行されます。

(将来債権の譲渡性)

第四百六十六条の六債権の譲渡は、その意思表示の時に債権が現に発生していることを要しない。

2債権が譲渡された場合において、その意思表示の時に債権が現に発生していないときは、譲受人は、発生した債権を当然に取得する。

3前項に規定する場合において、譲渡人が次条の規定による通知をし、又は債務者が同条の規定による承諾をした時(以下「対抗要件具備時」という。)までに譲渡制限の意思表示がされたときは、譲受人その他の第三者がそのことを知っていたものとみなして、第四百六十六条第三項(譲渡制限の意思表示がされ第四百六十七条の見出し中「指名債権」を「債権」に改め、同条第一項中「指名債権の譲渡」を「債権のた債権が預貯金債権の場合にあっては、前条第一項)の規定を適用する。

と、法律で将来債権の譲渡(担保設定)が可能であることが明記されるため、

これを契機に「将来債権ファクタリング」を提供するファクタリング業者が増えると推測されます。

利用する側としても、今までの「2社間ファクタリング」に加えて、「将来債権ファクタリング」も大きな選択肢になっていくのではないでしょうか。

ファクタリング業者は、悪徳業者に注意する必要があります。

まとめ

将来債権ファクタリングとは

- 将来発生する予定の債権をファクタリング業者が買取資金化する資金調達方法のこと

を言います。

将来債権ファクタリングのメリットは

- まとまった資金が手に入る

- まとまった資金があるからこそ、経営健全化に役立つ

将来債権ファクタリングのデメリットは

- 将来債権ファクタリングのファクタリング手数料は割高になる!

- 将来債権ファクタリングを提供している会社が少ない!

- 将来債権ファクタリングの審査は厳しい!

というものがあります。

2020年4月1日から施行される「民法の一部を改正する法律(債権法改正)」では、将来債権の譲渡(担保設定)が可能であることが明記されるため、今後将来債権ファクタリングを提供するファクタリング業者が増えることが予想されます。

注目のファクタリング手法となっていくのではないでしょうか。

「将来債権ファクタリングの仕組みを教えてください。」

「将来債権ファクタリングのメリットデメリットとは?」