今回は「ファクタリング」について、図解しながら、仕組みや種類、メリットデメリットをわかりやすく解説します。

ファクタリングとは

ファクタリングとは

をファクタリングと言います。

英語では「factoring(ファクタリング)」です。

「fact(ファクト)」という英語は、「要因・原因・要素」という意味合いで、カタカナ英語としても、使われるワードですが、「fact(ファクト)」には、仲介者や問屋という意味もあり、仲介者の意味合いから派生して、「資金調達のファクタリング」という言葉が生まれているのです。

売掛債権とは

です。「売掛債権」は、「売上債権」とも言われます。

日本の商慣習では、ビジネスの取引は「信用取引」であり

- 契約

- 商品の納品(サービスや役務の提供)

- 請求書の発行

- (売掛債権の発生)

- 請求金額の入金

という流れで、先に商品やサービスを納入業者が提供して、後からクライアントがその代金を支払う構造になっています。業者間の信用で成り立っているため「信用取引(掛け取引)」と呼ばれるのです。

この商品やサービスの納品から、入金までのタイムラグの間に発生するのが「売掛債権」です。

商品やサービスを提供してから入金されるまでの支払いサイトは「末締めの翌月末払い、末締めの翌々月末払い」というケースが多く、先に支払いがあって、入金が後ですから、資金力のない中小企業ほど、資金繰りに苦しむことになります。

だからこそ、売掛債権を早期に資金化する「ファクタリング」というサービスが登場したのです。

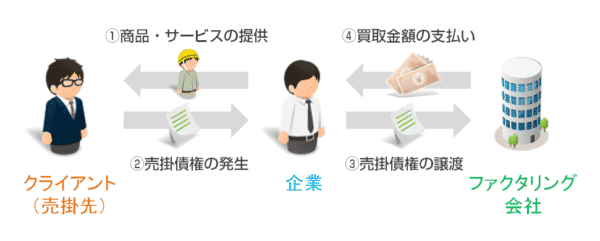

ファクタリングの仕組み

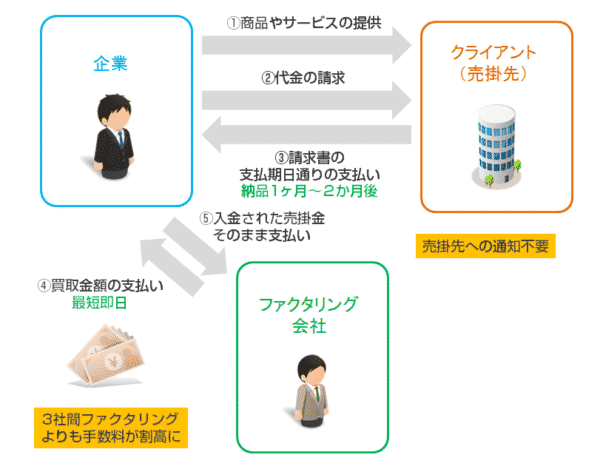

ファクタリングの仕組みを図解すると以下のようになります。

- 納入企業:クライアントへ商品の納品・サービスの提供

- クライアント(売掛先):納入企業に対する「売掛債権」発生

- 納入企業:「売掛債権」をファクタリング会社に譲渡(売却)

- ファクタリング会社:納入企業へ手数料を除いた売掛債権の金額(買取額)を入金

- クライアント(売掛先):売掛債権譲渡先のファクタリング会社へ入金

という流れになります。

納入企業(ファクタリングを利用する会社)にとっては、ファクタリングを利用すれば、本来は1カ月~2カ月先にならないと入金されない「売掛金」が早い場合は、即日資金化できるため、資金繰りが楽になるメリットがあるのです。若干、手数料が受け取れる売掛金から減ってしまうデメリットがありますが、資金繰りの面では、十分なメリットと言えます。

ファクタリングが中小企業にとって有効な資金調達方法となる理由は、他の資金調達方法よりも「審査が通りやすい」ということに他なりません。

ファクタリングを利用する前に絶対知っておくべきデメリットとリスク

銀行融資やビジネスローンの場合は、借りる企業の「返済能力」が審査されるため、業績の悪い中小企業、零細企業は審査に通ることが厳しいのです。

しかし、ファクタリングの場合は、審査されるのは「売掛先(クライアント)の信用力」です。ファクタリングを利用する会社の信用力の審査ではないのです。そのため、大手企業、中堅企業の売掛債権であれば、ファクタリングを利用する側の中小企業の業績が悪くても、信用力が低くても、ほとんど関係なくファクタリングを利用できるのです。

2社間ファクタリングと3社間ファクタリング

「買取ファクタリング」には「2社間ファクタリング」と「3社間ファクタリング」という取引スキームの分類があります。ファクタリングを理解する上では2社間ファクタリングと3社間ファクタリングの違いを理解する必要があります。

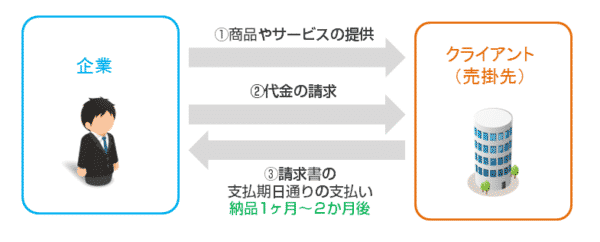

通常の商取引の仕組み

- 商品の納品(サービスや役務の提供)

- 請求書の発行(売掛債権の発生)

- 請求金額(売掛金)の入金:1カ月~2カ月後

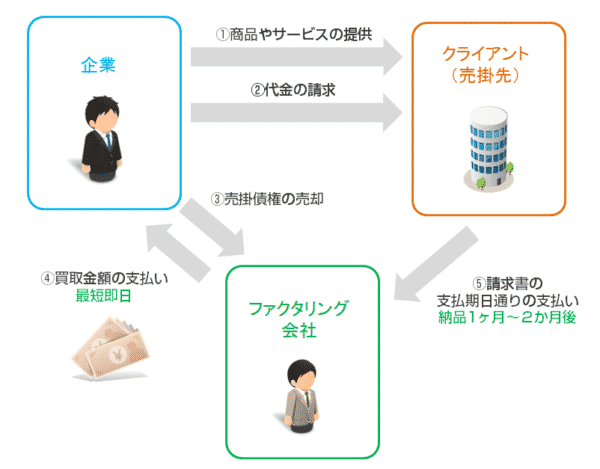

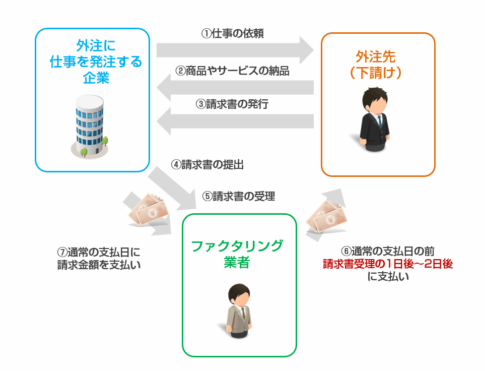

3社間ファクタリングとは

「3社間ファクタリング」ファクタリングの仕組み

- 商品の納品(サービスや役務の提供)

- 請求書の発行(売掛債権の発生)

- 売掛債権の譲渡(ファクタリング依頼)

(クライアントへ売掛債権譲渡の通知) - 売掛債権の買取金額の支払い:1週間程度で入金

- 請求金額(売掛金)のファクタリング会社への入金

- ファクタリング手数料が安い(相場:3%~10%)

- ファクタリング審査が通りやすい

- クライアント(売掛先)に債権譲渡をすることを知られてしまう(今後の営業へ影響がある可能性がある)

- クライアント(売掛先)の同意が必要になるため、資金化までに時間がかかる

- 遠隔(郵送、メール)でのファクタリング契約ができない

3社間ファクタリングは、売掛金を支払う「売掛先(支払企業・クライアント)」に「ファクタリングを利用するので、この請求書の支払はファクタリング会社の○○に入金してください。」と同意を得る必要があります。この同意は、債権譲渡通知書や債権譲渡同意書という形で、書面で通知されることになります。

3社間ファクタリングの最大のデメリットは「売掛先に売掛債権譲渡の通知・確認が必要」という点なのです。

日本の商慣習では「売掛債権を譲渡する」という行為自体がこれまで行われてこなかったため、まだまだ、ビジネスマンの中でも「売掛債権譲渡」に関する理解が深まっていないのです。

そのため、短絡的に「売掛債権を譲渡する企業 ≒ 経営が傾いている」と考えてしまう方も多く、「今後の取引は見送った方がいいな。」という具合に悪影響が出てしまう可能性があるのです。ファクタリングを利用する会社にとっても、クライアントにそう思われるリスクがあると考えると、なかなか3社間ファクタリングの利用に乗り出せない事情があるのです。

しかし、ファクタリング会社にとっては、同意を得ておけば、ほぼ確実に売掛債権の回収はできるのですから、リスクがない分、ファクタリング手数料を下げられるのです。

利用者にとっては、クライアントの同意が必要な反面、ファクタリング手数料が安くなるメリットがあるのです。

2社間ファクタリングとは

「2社間ファクタリング」ファクタリングの仕組み

- 商品の納品(サービスや役務の提供)

- 請求書の発行(売掛債権の発生)

- 売掛債権の譲渡(ファクタリング依頼)

- 売掛債権の買取金額の支払い:最短即日入金

- 請求金額(売掛金)の納入企業への入金

- 納入企業がファクタリング会社へ入金

- クライアント(売掛先)に債権譲渡をすることを知られずにできる

- 最短即日の資金化が可能

- 遠隔(メール、郵送、FAX)での買取も可能

- 2社間ファクタリングよりも、審査が厳しい

- 2社間ファクタリングよりも、ファクタリング手数料が高い(相場:10%~20%)

2社間ファクタリングは、『「売掛先への通知」はしないでいいから、その代わりに売掛先から入金があったら、そのままファクタリング会社へ譲渡した売掛債権の金額を入金してください。』という仕組みになっています。

「売掛先への通知」をせずに「売掛先(クライアント)」から「納入企業(ファクタリング利用企業)」を経由して「ファクタリング会社」へお金を流す仕組みにしたのです。「売掛先(クライアント)」から「納入企業(ファクタリング利用企業)」へ期日通りに入金するフローは、通常の商取引のフローと変わらないため、「売掛先(クライアント)」に連絡をすることなく、ファクタリングが利用できるのです。

「はじめからそうすればいいじゃん。」と思ってしまいそうですが、これには大きなリスクも発生します。

「売掛先」から「納入企業」を経由して「ファクタリング会社」の流れの中で

- 「納入企業」が別の支払いに、入金されたお金を使いこんでしまう。

- 「納入企業」が受け取った入金を「ファクタリング会社」へ支払う前に倒産してしまった。

- 「納入企業」が別のファクタリング会社にも同じ債権の譲渡をして、買取額を2重で騙し取っていた。

・・・

と、色々なトラブルが発生してしまうのです。(このトラブルを防ぐために、ファクタリング利用者専用の返済用口座を開設して、そちらにクライアントからの入金をしてもらうこともあります。)

しかし、平成17年10月3日に「債権譲渡の対抗要件に関する民法の特例等に関する法律の一部を改正する法律」(平成16年法律第148号)が施行され、比較的簡単に売掛債権の譲渡登記ができるようになりました。

登記というのは、法人や不動産の登記と同じですから、譲渡する債権の公的な証明ができるということです。債権譲渡登記によって、2重の譲渡のリスクは回避できるのです。これを「第三者の対抗要件を具備する」と表現します。(ただし、最近では譲渡登記なしで利用できる2社間ファクタリングも増えてきました。これは、債権譲渡登記の準備だけして、留保しながら、売掛金の支払がない場合に後追いで債権譲渡登記をする方法になります。)

「納入企業」が他の支払に使ってしまうというリスクは残りますが、2社間ファクタリングでは、ファクタリング手数料を3社間ファクタリングよりも高く設定することでカバーしているのです。

最近では、ファクタリングを提供する大手企業は、振込用の口座を開設し、請求書に記載する請求先口座を返済用口座にすることで、「使い込みリスク」を排除し、安いファクタリング手数料で2社間ファクタリングを提供する仕組みが増えてきています。

ファクタリングの種類

ファクタリングには、前述した「2社間ファクタリング」「3社間ファクタリング」以外にも種類があります。

前述した「2社間ファクタリング」「3社間ファクタリング」は、「買取ファクタリング」と呼ばれる種類のファクタリングで

- 一般的な売掛債権

- 売掛債権の買取

をベースにしています。

業界や買取方法によって他にも下記のファクタリングサービスがあります。

| ファクタリングの種類 | 買取ファクタリング | 買取ファクタリング | 医療報酬債権ファクタリング | 保証ファクタリング | 国際ファクタリング |

|---|---|---|---|---|---|

| 取引形態 | 2社間 | 3社間 | 3社間 | 2社間 | 3社間 |

| 売掛先への通知 | 不要 | 必要 | 必要 | 不要 | 必要 |

| 引受方法 | 買取 | 買取 | 買取 | 保証 | 保証 |

| 債権の種類 | 売掛債権 | 売掛債権 | 医療報酬債権 | 売掛債権 | 輸出債権 |

| 支払元 | 国内企業 | 国内企業 | 国民健康保険 健康保険組合 | 国内企業 | 海外企業 |

| 利用会社の種類 | 売掛金が発生するすべての企業 | 売掛金が発生するすべての企業 | 病院、クリニック、介護施設、調剤薬局、歯科クリニックなど | 売掛金が発生するすべての企業 建設業が多い | 輸出企業 メーカー、卸業者、小売業者など |

| 資金調達スピード | 最短即日 | 数営業日 | 数営業日 | 売掛先の倒産時 | 支払代金回収時 |

| 概要 | 企業取引の売上になる売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要ない形態が2社間ファクタリングです。 | 企業取引の売上を作る売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要となる形態が3社間ファクタリングです。 | 診療報酬の債権を買い取るサービスが医療報酬債権ファクタリングです。病院やクリニックなどが保険診療で入金されるまでには3か月ほどのタイムラグがあり、これを解消するためのファクタリングサービスです。 | 売掛先が倒産した場合に売掛債権を保証するファクタリングサービスです。建設業など着手してから完成するまで数年という長い期間を要する場合に売掛先の倒産リスクが大きくなりすぎるため、それを保証するサービスです。 | 輸出企業は輸出先の国の企業の信用調査までできないケースが多く、輸出先企業から代金回収を実行することをファクタリング会社にアウトソーシングするのです。輸出債権の決済の保証がメインになります。 |

| メリット | ・最短即日の資金化 ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・売掛先への通知不要 | ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い | ・早期資金化が可能 ・キャッシュフローの改善 | ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い ・保証料を国土交通省が負担 (下請債権保全支援事業) | ・代金回収を自社でしなくて済む ・信用状(L/C)取引が不要。L/Cの手間やコスト負担もない |

| デメリット | ・ファクタリング手数料が高い | ・売掛先への通知が必要 | ・ファクタリング手数料が高い | ・限度額までしか保証されない ・売掛先の倒産時にしか支払いはない | ・輸出企業が費用負担 ・売掛先への通知が必要 |

買取ファクタリングとは

を言います。

「買取ファクタリング」には、「2社間ファクタリング」「3社間ファクタリング」があります。

- 売掛金の入金前に資金化ができる

- 審査対象が売掛先(クライアント)の信用力なので、銀行融資やビジネスローンよりも審査が通りやすい

- ファクタリング手数料が高い

診療報酬ファクタリングとは

を言います。

- 診療報酬の入金前に資金化ができる

- 通常の買取ファクタリングよりもファクタリング手数料が安い

- ファクタリング手数料が発生する

国際ファクタリングとは

を言います。

現地のファクタリング会社と日本国内のファクタリング会社が連携することで、海外企業からの代金回収を行います。日本では、メガバンクなどの大手銀行が提供しているファクタリングサービスになります。

- 海外企業からの代金回収を確実にできる

- 大手銀行グループが提供している

- 信用状(L/C)取引が不要。L/Cの手間やコスト負担もない

- ファクタリング手数料が発生する

- 売掛先(クライアント)への通知が必要

保証ファクタリングとは

を言います。

取引代金が大きく、資金化までの期間が長い、建築業界などで重宝されているファクタリングサービスです。

- 大手ゼネコンなどの大企業の倒産時に連鎖倒産を防げる

- ファクタリング手数料が安い

- 保証料を国土交通省が負担(下請債権保全支援事業)

- ファクタリング手数料が発生する

- 売掛先(クライアント)への通知が必要

- 早期の資金化ができるわけではない。保証のみ

将来債権ファクタリングとは

を言います。

通常の買取ファクタリングは、すでに発生した債権を買い取るサービスですが

- 役務の提供、商品の納品をしているが、まだ請求書を発行していない「想定債権」

- 役務の提供、商品の納品をしていないが、役務の提供、商品の納品をする予定がある「将来債権」

も、ファクタリングの対象となるため、高額な買取が可能になるファクタリングサービスです。

- ファクタリング対象になる金額が大きくなる

- まとまった金額で資金繰りの改善がしやすくなる

- ファクタリング手数料は割高になる

- 提供しているファクタリング業者が少ない

リバースファクタリングとは

を言います。

通常の買取ファクタリングは

- 納入企業側が依頼して、資金繰り改善のために行うファクタリング

リバースファクタリングは

- 売掛先(クライアント)側が依頼して、外注先の取引条件を良くすることで、優秀な外注先を確保するために行うファクタリング

になります。

- 売掛先(クライアント)側が依頼するため、審査がほぼない

- ファクタリング手数料は利用する納入企業側が支払う

- 提供しているファクタリング業者が少ない

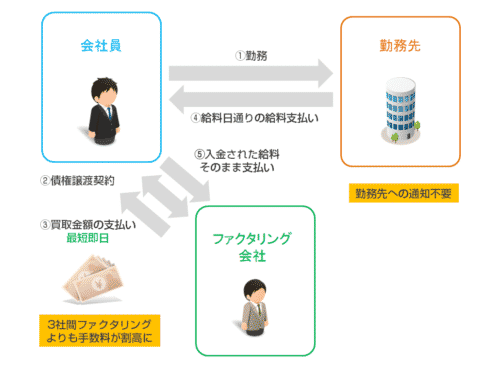

給料ファクタリングとは

まとめ

ファクタリングは、売掛債権を譲渡することで早期の資金化を実現する資金調達方法の一種です。中でも、2社間ファクタリングは、銀行融資やビジネスローンと比較して、審査に通りやすく、利用しやすい資金調達方法のため、中小企業、零細企業の資金繰り改善方法として注目が集まっています。

自身も財産三分法をベースに「投機ではなく投資」を心掛けて資産形成し、若くして老後資金の心配はない状態に。毎月10本程度のセミナー・講演に登壇して、独自の資産形成術を伝えている。

| 得意分野 | 企業の節税、社会保険料削減、経費見直し、資産形成・資産運用 |

|---|---|

| 資格 | 1級FP技能士、CFP®、宅地建物取引士、証券外務員一種 |

| 営業範囲 | 全国(名古屋オフィスに来訪いただける方) |

| 対応業務 | 相談、執筆、講師、講演 |

「ファクタリングの仕組みをわかりやすく教えてください。」

「ファクタリングの種類には何がありますか?」