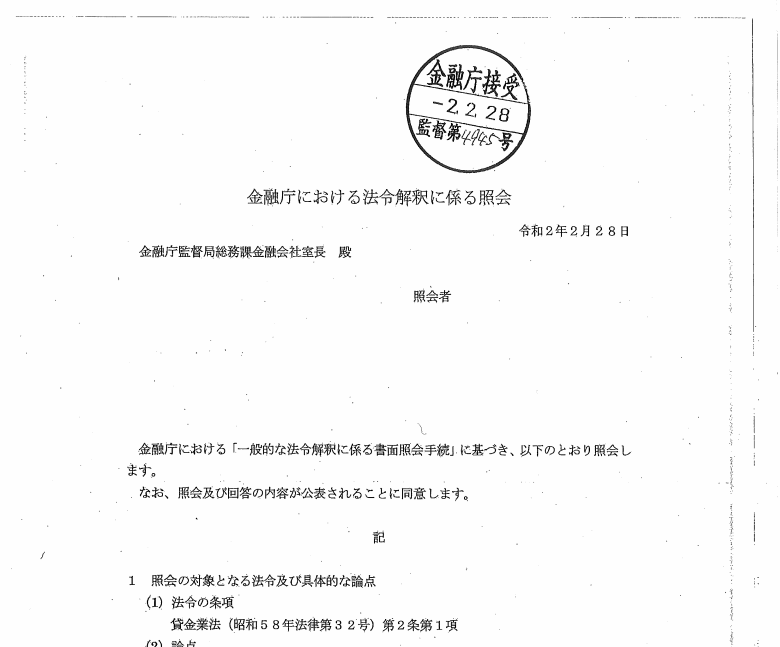

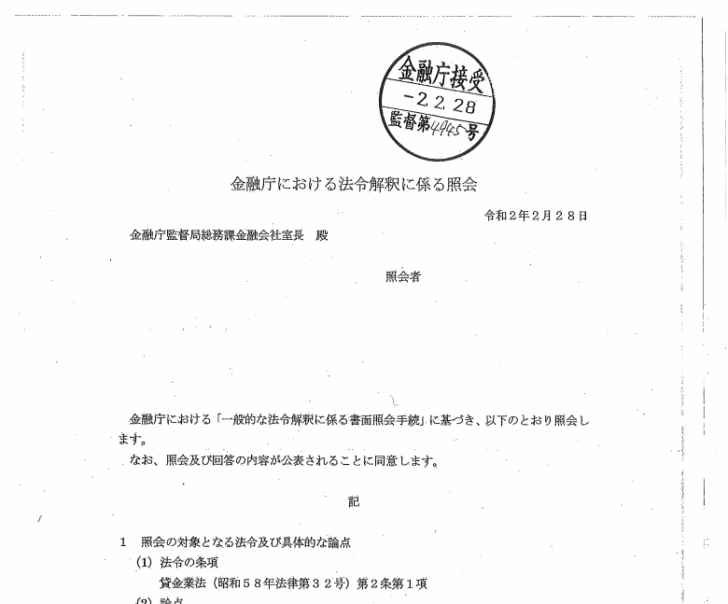

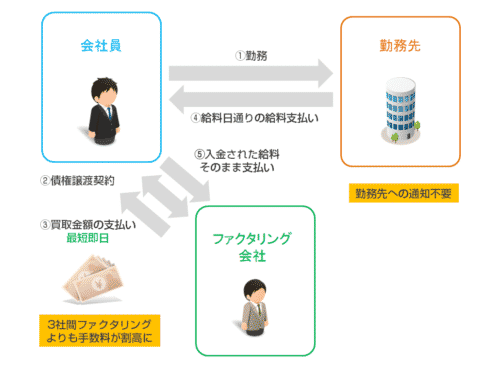

給料ファクタリングの被害が急増したことにより、金融庁が3月6日「給料ファクタリングは貸金にあたる」という見解を発表しました。

金融庁の見解

金融庁における「一般的な法令解釈に係る書面照会手続」に基づき、以下のとおり照会します。

なお、照会及び回答の内容が公表されることに同意します。記

1.照会の対象となる法令及び具体的な論点

(1) 法令の条項

貸金業法(昭和58年法律第32号)第2条第1項

(2)論点

業として、個人(労働者)が使用者に対して有する貸金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うこと(以下「本件業務」という)は、貸金業法第2条第1項に定める「貸金業」に該当するかどうか。2照会に関する照会者の見解及び根拠

(1)貸金業法の規定

貸金業法第2条第1項の「金銭の貸付け」とは、金銭の交付及び返還の約束があるものと考えられている(注1)。また、同項の「手形の割引、売渡担保その他これらに類する方法によってする金銭の交付」とは、手形割引や売渡担保など、金銭消費貸借とその法的性質は異なるものの、経済的に貸付けと同様の機能を有するものをいうと考えられている(注2)

(注1)第198回通常国会参議院予算委員会(H31.3.25)における金融庁監督局長答弁要旨。

(注2)上柳徹郎・大森泰人編著「逐条解説貸金業法」52頁(商事法務2008年)(2)賃金債権の譲渡について

賃金債権については、労働基準法第24条第1項において「通貨で、直接労働者に、その全額を支払わなければならない」とされているところ、最高裁判所昭和43年3月12日判決によると、労働者が貸金債権を他に譲渡した場合においても、使用者は直接当該労働者に支払わなければならず、譲受人は自ら使用者に対してその支払いを求めることは許されないと考えられている。(3)見解

本件業務において、賃金債権の譲受人は、当該債権の回収に当たって、上記2(2)のとおり労働基準法第24条第1項の規定により、直接使用者に支払い請求することはできず、常に労働者に対して支払いを請求することとなる。

よって、本件業務は、金銭消費貸借そのものではないものの、実体として譲受人から労働者への金銭の交付及び労働者から譲受人への金銭の返還が常に予定されているものであり、また、その他の回収方法の余地がないという点で、経済的に貸付けと同様の機能を有しているものと考えられることから、貸金業法第2条第1項の「貸金業」に該当するものと考える。以上

簡単に言えば

つまり、

ということをはじめて明確に見解を述べた形になります。

金融庁の見解「給料ファクタリング = 貸金業」の影響

貸金業法

第三条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

第十二条の八 貸金業者は、その利息(みなし利息を含む。第三項及び第四項において同じ。)が利息制限法(昭和二十九年法律第百号)第一条に規定する金額を超える利息の契約を締結してはならない。

(利息の制限)

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

→ 利息制限法が適用されるため

10万円未満の買取 → 年率20%以下

10万円以上、100万円未満の買取 → 年率18%以下

100万円以上の買取 → 年率15%以下

でないと、貸金業違反になる

※給料ファクタリングの場合、ファクタリング手数料に対して利息制限が適用されるということ

つまり、今まで金融庁は「給料ファクタリング」に対する見解を明示していなかったため、「貸金ではない」と判断していた方も多く

- 貸金業登録のない事業者が「給料ファクタリング」を提供

- 貸金業登録のない事業者が利息制限法を超えるファクタリング手数料を徴収

ということをしても、問題はないと考えられていました。

通常の法人向けのファクタリングは大丈夫なの?

今回の金融庁の見解では

実体として譲受人から労働者への金銭の交付及び労働者から譲受人への金銭の返還が常に予定されているものであり、また、その他の回収方法の余地がないという点で、経済的に貸付けと同様の機能を有しているものと考えられる

としています。

- 金銭の返還が常に予定されている(一度使うと、継続的に給料ファクタリングを使うことになる)

- その他の回収方法の余地がない(給料以外の返済方法がない)

という点を問題視して、実体として「貸付」という判断をしています。

法人向けのファクタリングの場合は

- 金銭の返還が常に予定されているわけではない(一回の利用で終わるケースも多い)

- その他の回収方法の余地がない(会社の資金調達の方法はいろいろな方法がある)

ため、今回の見解に従えば、ファクタリングは「実体として貸付に当たらない。」と考えられます。

ただし、「ファクタリングは、貸付ではない」という正式な見解を金融庁が出しているわけではないので、確定事項ではありません。現状は、上場企業や銀行を含む、多くのファクタリング会社が、2社間ファクタリング、3社間ファクタリングを提供しているため、「法人向けのファクタリングは貸金ではない(問題ない)」と考えるのが一般的です。

給料ファクタリングの詐欺被害、闇金被害に遭っている方はこちら

給料ファクタリングを利用しない個人がお金を借りる方法

「給料ファクタリングは、闇金じゃないの?」