と、保証ファクタリングに対して疑問を持つ経営者の方も多いかと思います。今回は保証ファクタリングの仕組み、メリットデメリットについて解説します。

保証ファクタリングとは?

保証ファクタリングは、納入企業が保有している売掛債権や手形の支払いをファクタリング会社が保証する形のファクタリングサービスのことです。

支払企業が倒産・経営破綻により、売掛金が入金されない貸し倒れリスクをファクタリング会社が負う代わりに、対価として保証料を支払うことになります。

与信管理のアウトソーシングとして活用されています。

保証が履行される主な条件

- 破産手続開始

- 会社更生手続開始

- 特別清算開始

- 民事再生手続開始の申立またはその他法的倒産手続の申立

- 手形交換所の取引停止処分

- 手形または小切手の不渡り

- 任意整理着手の公表

- 営業の全部の廃止

- 本店事務所の閉鎖

・・・

などが該当します。

- 売掛債権金額 = 保証金額

ではありませんが・・・多くのファクタリング会社では

- 保証金額 = 売掛債権金額の100%

としています。審査の結果次第で100%の金額を保証できないケースもあります。

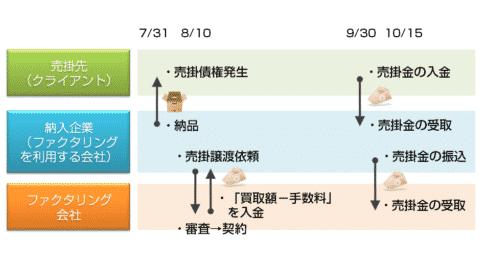

2社間ファクタリングや3社間ファクタリングは「買取ファクタリング」と呼ばれるもので、文字通り「売掛債権を買い取ってもらう」ファクタリングです。

「保証ファクタリング」は売掛債権を保有者はそのままで「売掛金の支払いを保証してもらう」ファクタリングです。

- 2社間ファクタリング → 買取

- 3社間ファクタリング → 買取

- 保証ファクタリング → 保証

という違いがあります。

保証ファクタリングを利用すべき会社とは?

保証ファクタリングは「与信管理」のアウトソーシング先

一般的な企業の場合

新規取引の際には

与信審査

が行われます。

帝国データバンクや東京商工リサーチなどの情報を基に「その企業に支払い能力があるかどうか?」を審査し、企業ごとに「○○万円までの取引だったらOK」という形で与信枠を設定します。

これをしなければ、貸し倒れ率が上昇してしまい、売上が上がっても、実際に入金される金額は増えないからです。

売掛金は100%毎回回収できるものではなく

- 倒産して支払いをしない企業

- クレームをつけてきて支払いをしない企業

・・・

が出てくるので、どうしても数%の未回収の売掛金が発生してしまうのです。

金融機関の代位弁済率(100%保証)

2.6%

出典:中小企業庁 平成28年4月~平成29年3月

となっています。

上記の代位弁済率というのは、金融機関が保証協会を利用して保証付の銀行融資を行った場合に、なんらかの理由で返済が滞ってしまい、保証協会が金融機関に残りの債務を肩代わりした割合のことです。

「銀行が融資をする際に2.6%の会社は未回収になった。」

ということを意味しているので、売掛金の未回収率の参考になるデータと言えます。

金融機関が厳格な審査をして、2.6%という結果ですから・・・

中小企業が与信審査をしたとしても、5.0%~10.0%の売掛金は未回収になる可能性があるということなのです。

経営者は

- 与信審査を厳格にすればするほど、売掛金の未回収率は下がるが、受注額も下がる

- 与信審査を甘くすればするほど、受注額が上がるが、売掛金の未回収率は上がる

というなかで、最適な与信審査を常に検討しているのです。

しかし、金融機関や上場企業でない限りは、与信審査は経理部門が兼務することが多く、専門知識も持っていないため、中小企業では精度の高い与信審査ができるわけではないのです。

例えば「売掛金の未回収率:5.0%」の中小企業の場合

と考えるのです。

保証ファクタリングを利用すれば、保証料の支払いが発生しますが、万が一売掛先が倒産しても、売掛金はファクタリング会社から支払われるので

であれば、メリットがあるのです。

売掛金の入金までが長期化する業界

例えば、建設業界などの場合

注文住宅の施主から建設会社への支払タイミング

- 契約時:工事費の1/3程度

- 上棟時:工事費の1/3程度

- 引渡時:工事費の1/3程度

と3回に分けて、建設会社に工事費が支払われるのが一般的です。

法人の場合は契約ごとに異なりますが、大規模な分譲マンションでも、ビルでも、施主から建設会社への支払タイミングは2回~数回に分けて支払われるものです。

中規模の分譲マンションの建設工事であれば、契約から竣工までは2年以上の年月がかかります。

これは一般の企業でも同じですが

建設業者の下請け業者の場合は、その期間が年単位に及ぶほど長いのです。

結果として

といった「連鎖倒産」が起きてしまうのです。

建設業者の下請け業者は中小企業が多いので

- 複数の受注を受けてリスク分散したくてもできない

- 年単位で入金を待つ間に経営の資金が持たない

- 売掛先との力関係が弱いので支払い条件を交渉できない

という問題があり、「連鎖倒産」が問題になってしまったのです。

この問題を受けて、国土交通省は「下請債権保全支援事業」を創設しました。

「下請債権保全支援事業」とは

国土交通省が創設した制度のことです。

下請建設企業等が元請建設企業に対して保有する工事請負代金等の債権をファクタリング会社が保証する「保証ファクタリング」を提供する場合に、下請建設企業等がファクタリング会社に支払う保証料が国によって助成されます。

参考:2017年度の助成:保証料率の1/2(上限:年率1.5%)

下請建設企業、資材業者の場合、保証ファクタリングの保証料を国土交通省が支払ってくれる助成制度です。

保証ファクタリングは国が助成するぐらい、業界によっては重要な役割を持っているのです。

この建設業界のように「サービス提供から売掛金の入金までの期間が長い」業界でも、保証ファクタリングは重宝されています。

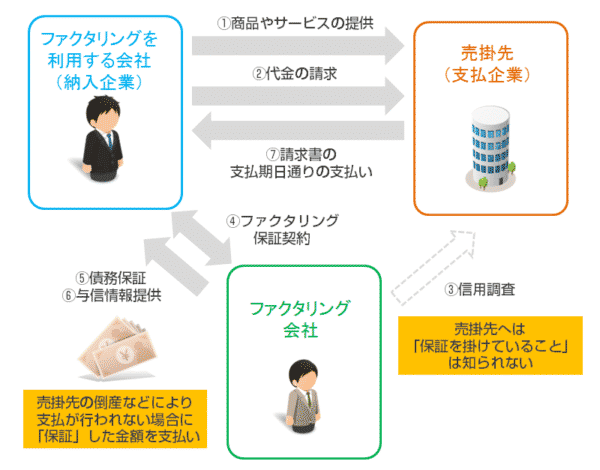

保証ファクタリングの仕組み

- 納入企業:商品やサービスの提供

- 納入企業:代金の請求

- 納入企業:保証ファクタリングの申込み

- ファクタリング会社:支払企業の与信審査

- 納入企業・ファクタリング会社:保証契約(ファクタリング契約)

- ファクタリング会社:債務保証

継続的に

- ファクタリング会社:支払企業の与信審査

- ファクタリング会社:与信情報を納入企業へ提供

- 納入企業:保証契約をしたい取引先があれば都度追加

- 納入企業:保証料の支払

支払企業の倒産時

- ファクタリング会社:保証した債権額を納入企業へ支払い

解説

保証ファクタリングでは、通常の商取引による請求が発生したのち(売掛債権が発生したのち)に「支払の保証が必要」と納入企業が判断してから、ファクタリング会社に保証ファクタリングの申込みを行います。

ファクタリング会社は「保証契約を結べる支払企業なのかどうか?」を審査します。著しく信用力の低い支払企業の場合は、保証ファクタリング自体の利用を断られます。

審査に問題なければ、納入企業とファクタリング会社は保証契約を締結し、保証ファクタリングが開始されます。

与信審査は初回の取引時だけでなく、継続的に行われ、都度納入企業へ与信情報が提供されます。著しく信用力が下がっていることが分かった場合には、保証契約の途中での解除を求められることもあります。

納入企業は、取引先の中で保証ファクタリングを利用したい取引先が出てきたら、都度ファクタリング会社にリストを送って、保証対象に組み込んでもらいます。

支払企業に問題がない場合

支払企業は、請求書の期日通りに売掛金を納入企業へ支払います。納入企業はファクタリング会社へ保証料を支払います。保証料の支払のタイミングは保証契約に定めるタイミングとなります。

支払企業が倒産・経営破たんで売掛金が支払えない場合

ファクタリング会社との保証契約に定める条件に合致して、支払企業が売掛債権を支払わない状態になった場合には、ファクタリング会社が売掛金の中で保証した金額を支払います。

保証ファクタリングのメリット

貸し倒れリスクを回避できる

最大のメリットは貸し倒れリスクの回避です。どんなに厳格な与信審査を行ったとしても、完全に貸し倒れリスクを回避できるわけではありません。

とくに

- 取引金額が大きく、貸し倒れになったら、会社の資金繰りが一瞬にして行き詰る

という経営に対する影響の大きな売掛債権がある場合には、保証ファクタリングを利用して、貸し倒れリスクを回避することが大きなメリットになります。

売掛先に知られずに保証ファクタリングは利用できる

3社間ファクタリングのように売掛先への通知が不要です。

売掛先に支払い条件の改善を要求したら、「それなら他の取引先にするよ。」と断られてしまうケースもあります。

この場合にも、売掛先に知られず、売掛債権の保証ができるのです。

与信審査をアウトソーシングできる

ということを意味しています。

売掛先が倒産しても、納入企業にはファクタリング会社から支払いがあるので、納入企業は貸し倒れリスクを気にする必要性はなくなるのです。

与信審査、与信管理という業務自体がアウトソーシングできることになるので、業務コスト自体の削減にもつながるメリットがあります。ファクタリング会社からは取引先の与信情報が都度レポーティングされるので、取引先の経営状況を知ることもできます。

業界によっては国の助成が受けられる

「下請債権保全支援事業」のように業界によっては、国の助成を利用することで保証料負担を軽減して、保証ファクタリングを利用することができます。

大手の金融機関がサービス提供している

2社間ファクタリングなどは、ファクタリング会社の規模は中小企業レベルになってしまいますが、保証ファクタリングは「与信審査」のノウハウがあるファクタリング会社でないと提供しにくいサービスですので、必然的に保証ファクタリングを提供しているのは、大手企業の金融機関、もしくは大手企業の子会社の金融機関になるため、安心して利用することができます。

悪徳業者は、ほぼ存在しません。

保証ファクタリングのデメリット

保証料が発生する

保証ファクタリングでは、保証料をファクタリング会社に支払う必要があります。

保証料は、売掛先の信用力によって変動してしまうのですが・・・

自社で与信管理をした場合の貸し倒れ率が、その売掛債権の保証料より低い場合には、経営上のコスト面のメリットが出てこないのです。

利用できない売掛債権もある

「保証ファクタリングを利用したい。」と納入企業が考えていても、支払企業側の信用力が著しく低い場合は、保証を断られるケースもあります。

納入企業は「信用力の低い売掛債権ほど保証ファクタリングを利用したい」と考えるのですが、ファクタリング会社も「信用力の低い売掛債権ほど保証したくない」のですから、かみ合わないケースもあるのです。

まとめ

保証ファクタリングとは

です。

売掛先が倒産、経営破たんして、売掛金が支払われない場合に、ファクタリング会社が代わりに売掛金を支払ってくれます。保証ファクタリングを利用する企業は、ファクタリング会社に保証料を支払います。

保証ファクタリングのメリット

- 貸し倒れリスクを回避できる

- 売掛先に知られずに保証ファクタリングは利用できる

- 与信審査をアウトソーシングできる

- 業界によっては国の助成が受けられる

- 大手の金融機関がサービス提供している

保証ファクタリングのデメリット

- 保証料が発生する

- 利用できない売掛債権もある

2社間ファクタリング、3社間ファクタリングは、売掛債権の買取によって資金調達をすることが目的のファクタリングサービスですので、同じファクタリングサービスといっても、利用目的はかなり違っていることがわかります。

保証ファクタリングは、資金調達目的で使っても意味がありません。

- 貸し倒れリスクを回避したい

- 経営に大きな影響を与える大きな売掛債権がある

- 新規の取引先の与信審査を外注したい

- 既存の取引先の与信管理を外注したい

- 自社の貸し倒れ率が高い

- 自社で与信審査、与信管理ができるノウハウがない

- 自社で与信審査、与信管理ができる人員がいない

という方は「保証ファクタリング」を検討してみることをおすすめします。

「他のファクタリングと何が違うの?」