今回は、給料ファクタリングについて解説します。

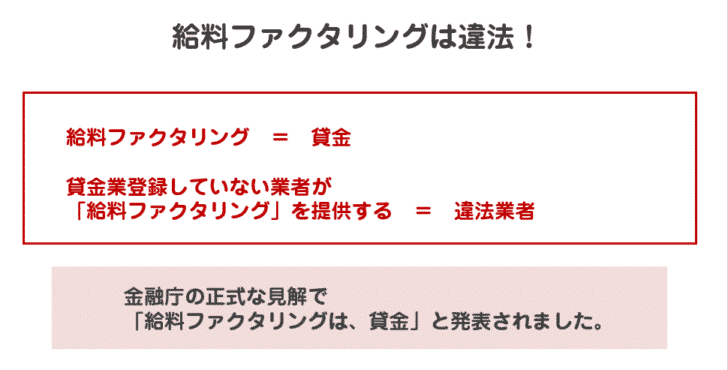

2020年2月28日に金融庁が「給料ファクタリングは、貸金業にあたる」という見解を発表しました。

このことにより、給料ファクタリングを運営するファクタリング事業者は

- 貸金業の登録をしていること

- 利息制限法に準じたファクタリング手数料であること

が求められます。これを満たしていない給料ファクタリング業者は「闇金(ヤミキン)」ですので、利用するのは辞めましょう。

給料ファクタリングとは?

給料ファクタリングとは

を言います。

給料債権とは

給料を「債権(支払を請求する権利)」と呼ぶのは、イメージが湧かないかもしれませんが・・・

ですから、「債権」には変わりがありません。

働いた給料の支払いを請求する権利のことを「給料債権」と呼びます。

給料は会社員が受け取るものですから、「給料ファクタリングは個人が利用するファクタリングサービス」ということになります。

通常のファクタリングは

を言いますが・・・

給料ファクタリングは

を言います。

給料日よりも前に資金が必要な状況は往々にして起こります。

- 急な病気やケガ

- 冠婚葬祭

- 介護費用

- 海外旅行などの費用

・・・

しかし、貯金がない、保険に入っていないということで、どうしても資金を調達する方法がない場合に「給料ファクタリング」は有効な解決策になります。

給料ファクタリングの仕組み

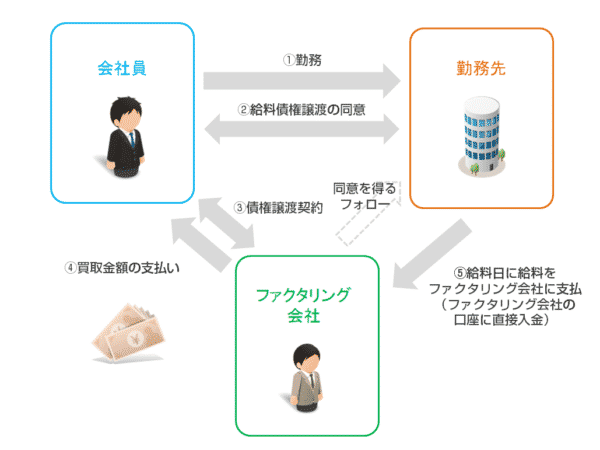

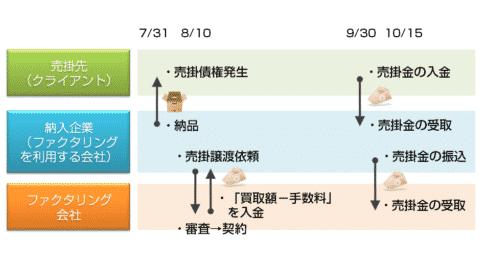

3社間ファクタリング

- 【会社員(依頼者)】勤務先に勤務する

- 【会社員(依頼者)】勤務先に給料債権譲渡の同意を得る

- 【会社員(依頼者)・ファクタリング会社】債権譲渡契約

- 【ファクタリング会社】ファクタリング手数料を除いた金額を会社員(依頼者)に支払い

- 【勤務先】ファクタリング会社の口座に給料を入金

解説

会社員であれば、勤務をしたら、給料日にその月の給料が支払われます。締め日から給料支払い日までは、最大で1カ月と言われています。

給料ファクタリングの3社間ファクタリングを利用する場合には、勤務先に「給料債権の譲渡の同意書」を書いていただく必要があります。

債権譲渡通知書・承諾書に同意を得られた段階で、会社員(依頼者)はファクタリング会社と債権譲渡契約を締結します。

ファクタリング会社は、契約が完了したら、ファクタリング手数料を除いた給料額を支払います。

勤務先は、給料日に給料債権譲渡の契約書にあるファクタリング会社の入金口座に、本来依頼者に入金する給料を直接入金します。

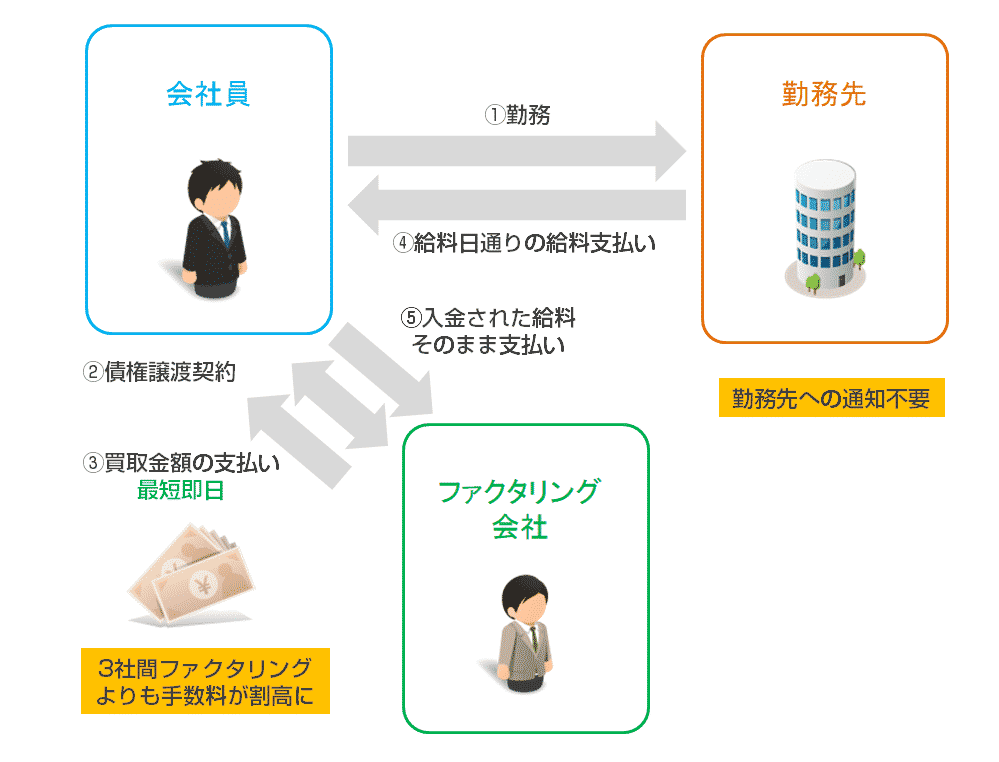

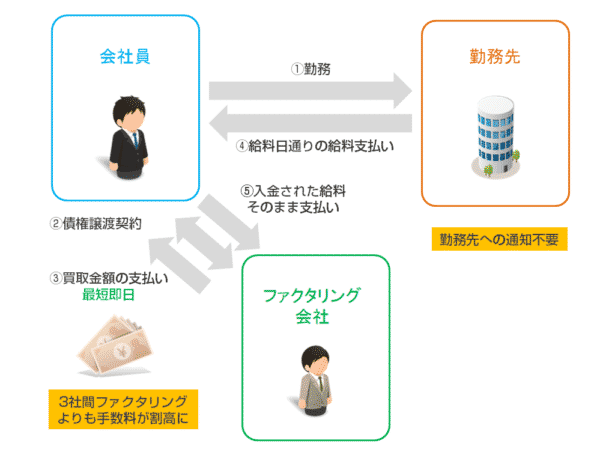

2社間ファクタリング

- 【会社員(依頼者)】勤務先に勤務する

- 【会社員(依頼者)・ファクタリング会社】債権譲渡契約

- 【ファクタリング会社】ファクタリング手数料を除いた金額を依頼者に支払い

- 【勤務先】依頼者に通常通りに給料支払

- 【会社員(依頼者)】入金された給料をファクタリング会社に入金

解説

会社員であれば、勤務をしたら、給料日にその月の給料が支払われます。締め日から給料支払い日までは、最大で1カ月と言われています。

給料ファクタリングの2社間ファクタリングを利用する場合には、勤務先に「給料債権の譲渡の同意書」を書いていただく必要はありません。

会社員(依頼者)はファクタリング会社と債権譲渡契約を締結します。

ファクタリング会社は、契約が完了したら、ファクタリング手数料を除いた給料額を支払います。

勤務先は、給料日に通常通りに会社員(依頼者)の口座に給料を入金します。

会社員(依頼者)は、入金された給料はすでにファクタリング会社に売却済の給料ですので、速やかにファクタリング会社に送金します。

「2社間ファクタリング」と「3社間ファクタリング」の違い

給料ファクタリングの「2社間ファクタリング」と「3社間ファクタリング」の違いは

- 勤務先の同意

- ファクタリング手数料

の2点です。

3社間ファクタリングの場合

ファクタリング会社にとってみれば、勤務先に債権譲渡の承諾を得られていれば、ほぼ間違えなく、給料はファクタリング会社の口座に入金されます。

貸し倒れリスクがない分、安いファクタリング手数料で「3社間ファクタリング」が提供できるのです。

2社間ファクタリングの場合

勤務先に債権譲渡の承諾がない「2社間ファクタリング」の場合、勤務先は債権譲渡をしていることを知らないので、通常通りに「会社員(依頼者)」の銀行口座に給料を入金します。

「会社員(依頼者)」は入金された給料は、すでにファクタリング会社に売却済みのお金ですので、ファクタリング会社の口座にそのまま送金しなければなりません。

しかし、「ファクタリング会社の口座に入金する前に自分で使ってしまった。」「その間に自己破産してしまった。」などトラブルが起きてしまうのです。

この分の貸し倒れリスクがあるので、「2社間ファクタリング」は、「3社間ファクタリング」よりも高いファクタリング手数料が必要になってしまうのです。

多くの給料ファクタリング利用者は

と思うのが当然です。

また、給料ファクタリングは、金融庁が「貸金業にあたる」という見解を発表したため

ファクタリング手数料が

- 10万円未満の買取 → 年率20%以下

- 10万円以上、100万円未満の買取 → 年率18%以下

- 100万円以上の買取 → 年率15%以下

でないと、貸金業法違反になります。闇金を利用しないように注意が必要です。

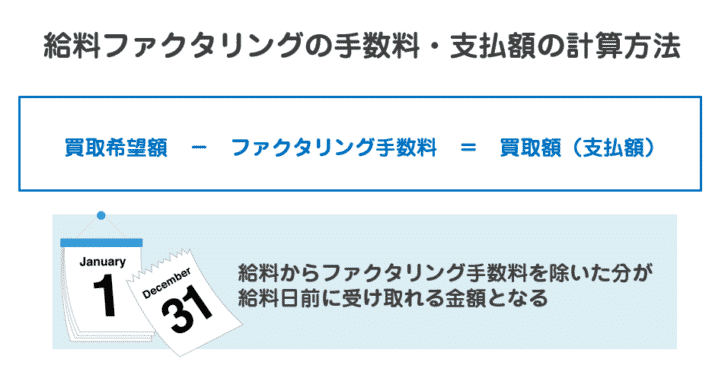

給料ファクタリングのファクタリング手数料・支払額の計算方法

となります。

例

給料:35万円

買取希望額:15万円

3社間ファクタリング

ファクタリング手数料:5.0%

- 買取額(支払額) = 買取希望額:15万円 - ファクタリング手数料:7,500円 = 14万2,500円

給料:40万円

買取希望額:20万円

2社間ファクタリング

ファクタリング手数料:10.0%

- 買取額(支払額) = 買取希望額:20万円 - ファクタリング手数料:20,000円 = 18万円

給料全額をファクタリング会社に買い取ってもらう必要はなく、希望額のみの買取が可能です。

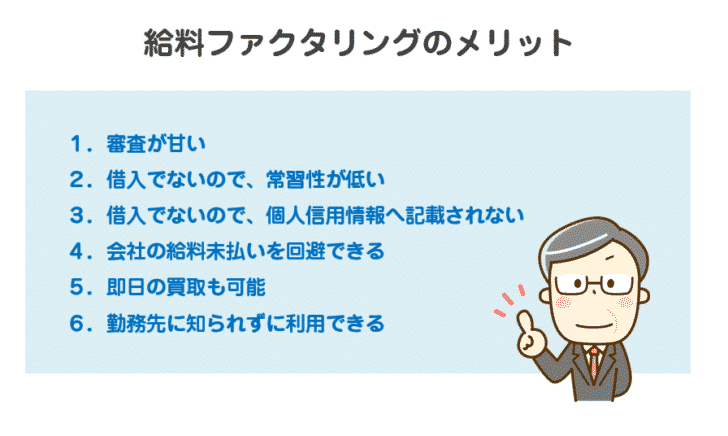

給料ファクタリングのメリット

メリットその1.審査が甘い

法人向けのファクタリングサービスも同じですが、個人向けの給料ファクタリングも、「審査が甘い」ことが大きなメリットとなります。

- 返済事故を起こしている

- 自己破産や債務整理をしている

- 過去に返済遅延を2回以上している

- 複数社から借入がある

- 総量規制ギリギリまで借りている(給料の3分の1まで借りてしまっている)

・・・

という状況では、どのカードローンやキャッシングサービスに申し込んでも、審査が通らないので借りることができません。

しかし、「給料ファクタリング」では、ブラックであろうと、関係ありません。

給料を支払う勤務先の信用力が高ければ、ファクタリング会社としては問題ないのです。

給料ファクタリングの審査の重要なポイントは「勤務先の信用力」なのです。

「会社員(利用者)」の信用力がなくても、問題ないのです。

メリットその2.借入でないので、常習性が低い

カードローンなどでは「枠」を与えられて、いつでも銀行ATMやコンビニATMで借りられる状況ができてしまいます。

本来、必要だった資金を借りた後も、常に借りる「枠」が残ってしまうので、ついつい不要な買い物や旅行などのためにカードローンを借りてしまう状況が起こりやすく、常習化しやすいのです。

給料ファクタリングは、継続利用することもできますが、基本的には一回の取引です。

必要な金額分を買い取ってもらったら、それでおしまいです。来月以降は、通常の給料支払いに戻ります。

メリットその3.借入でないので、個人信用情報へ記載されない

個人の方が借り入れをすると「個人信用情報」に借入情報が記載されます。

信用情報機関には

- 全国銀行個人信用情報センター(KSC)

- シー・アイ・シー(CIC)

- 日本信用情報機構 (JICC)

と3社がありますが

例:シー・アイ・シー(CIC)の保有する情報

申込情報

- ご本人を識別するための情報:氏名、生年月日、郵便番号、電話番号等

- お申込み内容に関する情報:照会日、商品名、契約予定額、支払予定回数、照会会社名等

クレジット情報

- ご本人を識別するための情報:氏名、生年月日、性別、郵便番号、住所、電話番号、勤務先名、勤務先電話番号、公的資料番号等

- ご契約内容に関する情報:契約日、契約の種類、商品名、支払回数、契約額(極度額)、契約終了予定日、登録会社名等

- お支払状況に関する情報:報告日、残債額、請求額、入金額、入金履歴、異動(延滞・保証履行・破産)の有無、異動発生日、延滞解消日、終了状況等

- 割賦販売法対象商品のお支払状況に関する情報:割賦残債額、年間請求予定額、遅延有無等

- 貸金業法対象商品のお支払状況に関する情報:確定日、貸付日、出金額、残高、遅延の有無等

利用記録

- ご本人を識別するための情報:氏名、生年月日、郵便番号、電話番号等

- 利用した事実に関する情報:利用日、利用目的、利用会社名等

という形で

ローンやクレジットを利用した場合、ほぼすべての情報が、他の金融機関と共有されてしまうため、新規の借入が難しくなってしまうのです。

メリットその4.会社の給料未払いを回避できる

給料ファクタリングで「給料債権」を売却して資金化した後に

そのリスクも含めて、ファクタリング会社に支払うファクタリング手数料に含まれているのです。

メリットその5.即日の買取も可能

「2社間ファクタリング」であれば、勤務先の承諾が不要なので、即日の買取が可能になります。

「即日の買取ができる」ということは「申込んだその日のうちに資金を手にすることができる」ということです。

メリットその6.勤務先に知られずに利用できる

「2社間ファクタリング」であれば、勤務先の承諾が不要です。

カードローンやキャッシングのような在籍確認もしないため、勤務先に一切バレずに利用することが可能です。

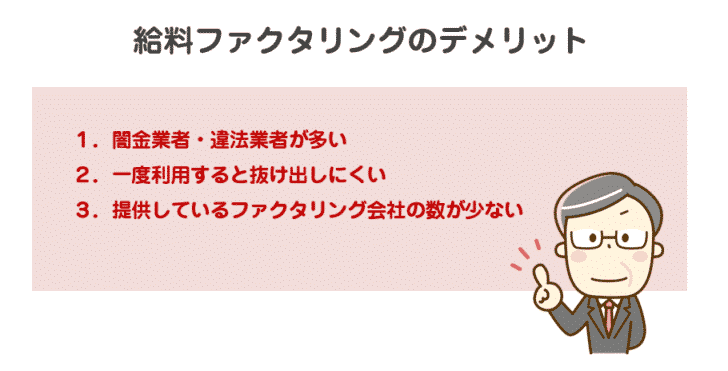

給料ファクタリングのデメリット

デメリットその1.闇金業者・違法業者が多い

給料ファクタリングは、正式に金融庁の見解によって「貸金にあたる」と判断されました。

貸金ということは、貸金業登録していない業者が「給料ファクタリング」を提供すると、貸金業法違反ということです。

これをわかっていて、給料ファクタリングを提供している事業者は、「違法業者」「闇金業者」となります。

給料ファクタリングで闇金業者・違法業者を利用していて、取り立てなどに困っている方はこちら

デメリットその2.一度利用すると抜け出しにくい

ファクタリング手数料は「貸金」と判断されたため、利息制限法の範囲内でしかファクタリング手数料は設定されません。

利息制限法

- 元本が100,000円未満の場合:年率20%

- 元本が100,000円以上1,000,000円未満の場合:年率18%

- 元本が1,000,000円以上の場合:年率15%

しかし、仮に15%であったとしても、決して安いファクタリング手数料ではありません。

しかも、毎月一定額しか支払われない「給料」という性質上、一度使ったら、次の月も使わざるを得ないケースが多く、抜け出せなくなってしまうリスクがあるのです。

と考える必要があります。これは給料ファクタリングの最大のデメリットと言えます。

デメリットその3.提供しているファクタリング会社の数が少ない

通常の法人向けのファクタリングサービスをやっているファクタリング会社は、100社以上ありますが・・・

給料ファクタリングをサービスとして提供しているファクタリング会社は、片手で足りるぐらいの数しかありません。

しかも、金融庁が「給料ファクタリングは貸金にあたる」とした以上、貸金業登録のない事業者が提供してしまうと、貸金業法違反になってしまいます。

給料ファクタリングの注意

つまり、給料ファクタリングを提供しているファクタリング業者は、法律違反を犯している悪徳業者ということになります。

利用しないように注意が必要です。

給料ファクタリングを利用せずに個人がお金を借りる方法

まとめ

給料ファクタリングとは

- 「給料債権」を給料日前に資金化する個人向けのファクタリングサービスのこと

を言います。

給料ファクタリングにも

- 勤務先に債権譲渡の承諾を得る必要がある「3社間ファクタリング」:ファクタリング手数料は安い

- 勤務先に債権譲渡の承諾を得る必要がない「2社間ファクタリング」:ファクタリング手数料は高い

があります。

給料ファクタリングのメリットには

- メリットその1.審査が甘い

- メリットその2.借入でないので、常習性が低い

- メリットその3.借入でないので、個人信用情報へ記載されない

- メリットその4.会社の給料未払いを回避できる

- メリットその5.即日の買取も可能

- メリットその6.勤務先に知られずに利用できる

給料ファクタリングのデメリットには

- デメリットその1.一度利用すると抜け出しにくい

- デメリットその3.提供しているファクタリング会社の数が少ない

というものがあります。

また、給料ファクタリングは、貸金業にあたると金融庁が見解を出したため、貸金業の登録をしていない業者の給料ファクタリングは、利用してはいけません。

「ファクタリングって会社が行うものじゃないの?」

・・・