ファクタリングのメリットには一体何があるのでしょうか?今回はファクタリングのメリットを他の資金調達方法と比較して解説しました。

ファクタリングのメリットを理解して資金調達方法を選ぶべき

と思っている経営者も多いのではないでしょうか。

企業が資金調達をするときには

- 公的融資

- 銀行融資

- ビジネスローン

- 不動産担保ローン

- 売掛債権担保ローン

- 動産担保ローン(ABL)

- 手形割引

- ファクタリング

・・・

など様々な資金調達方法の中から、企業の状況、保有している資産の状況、経営状況、必要な金額、資金が必要なタイミング、それまでの猶予期間、利用できるかどうか?などを比較検討しながら、一番その会社にあった資金調達方法を選択するものです。

公的融資、銀行融資、ビジネスローン等のメリットデメリットは理解している経営者の方も多いのですが、ファクタリングのメリットデメリットというとパッと思いつかない方も多いと思います。

今回はファクタリングのメリットを他の資金調達方法と比較しながら解説します。ファクタリングのデメリットはこちらを参照してください。

ファクタリングのメリットその1.「審査が激的に甘い!」

「審査が激的に甘い!」というと語弊がありますが、他の資金調達方法の場合

- 公的融資 → 利用には条件がある

- 銀行プロパー融資 → 審査がかなり厳しい

- 銀行保証協会付融資 → 審査はやや厳しい

- ビジネスローン → 審査は甘い

- 不動産担保ローン → 不動産担保の評価次第で審査は甘い

・・・

という代替の審査の難易度がありますが、ファクタリングの審査というのは、これらの資金調達方法の審査とは比べる必要がないほど違うのです。

その理由は

です。

- 公的融資

- 銀行プロパー融資

- 銀行保証協会付融資

- ビジネスローン

- 不動産担保ローン

・・・

などの資金調達方法の場合、審査の対象は「融資を受ける会社」です。当然、融資をする金融機関にとっては、確実に返済してもらうことが目的ですから「返済をする会社が返済できる収益を上げているのか、どうか?」が重要になるのです。

しかし、ファクタリングの場合は売掛債権の譲渡ですから、ファクタリングを利用する会社の信用力が悪くても、売掛金さえ入金してくれればファクタリング会社は損をしません。

ファクタリング審査の重要度は

- ファクタリングを利用する会社:5%

- 売掛先:95%

ぐらいのウェイトになるのです。

0%でないのは、2社間ファクタリングの場合、売掛金が入金されてから、ファクタリング会社へそのまま入金しなければならないのですが、ここでウソをついて経営者が他の支払に遣ってしまうなどのトラブルが発生する可能性があるので「経営者が信頼に足る人物なのか?」は面談によって審査するからです。

しかし、ファクタリングを利用する会社の経営状況が審査されるわけではありません。

売掛先の信用力が高ければ

ファクタリング審査は

- 赤字決算であっても

- 税金未納であっても

- 設立間もない会社であっても

- 銀行融資の審査に落ちた方でも

- ビジネスローンの審査に落ちた方でも

- リスケ(リスケジュール)中でも

- 民事再生中でも

審査が通るのです。

売掛債権の売掛先はクライアントですから、比較的大きい企業である可能性が高く、よほどのことがなければ、売掛先の信用力も高い状態ですので審査に通るのです。

ファクタリング審査基準はこちら

これがファクタリングと他の資金調達方法を比較する最大のメリットと言えます。

ファクタリングのメリットその2.「即日の資金化ができる」

資金調達方法の資金化までの日数目安

- 公的融資 → 3週間~1ヶ月

- 銀行融資 → 2週間~3週間

- ビジネスローン → 最短即日~2営業日

- 不動産担保ローン → 3営業日~2週間

・・・

最短即日で資金化ができる資金調達方法は、無担保ローンの「ビジネスローン」ぐらいであり、銀行融資や公的融資であれば、3週間以上かかってしまうのが一般的です。最短即日で資金化できるファクタリングのスピードという点も、ファクタリングの大きなメリットとなっています。

最短即日融資ができるビジネスローンであっても、例えば赤字決算で審査落ちするのであれば、落ちたら次のビジネスローン、落ちたらまた次のビジネスローンと審査が通るまで時間を浪費してしまいます。審査に不安がある会社の場合はビジネスローンよりも、ファクタリングの方が結果的に早く資金化できることになるのです。

ファクタリングのメリットその3.「売掛先が倒産しても、返金の義務はない!」

ファクタリングと同じような資金調達方法に「手形割引」があります。

大企業との取引では支払いが売掛債権でなく、手形で決済されることも少なくありません。手形の場合は120日、180日後に入金されるものが一般的ですから、売掛債権以上に資金繰りを圧迫してしまうのです。

そこで、銀行は振り出した手形を買取る「手形割引」という資金調達方法を提供しているのです。

仕組みとしては

- 売掛債権の譲渡 → ファクタリング

- 手形の譲渡 → 手形割引

ですから、「ファクタリング」と「手形割引」は非常に似ている資金調達方法なのですが、大きな違いがあるのです。

- 手形割引 → リコース

- ファクタリング → ノンリコース

リコース(recourse)とは

しかし、ファクタリングの場合は「ノンリコース」です。

これもファクタリングの大きなメリットと言えます。譲渡後にお金を返すということにはならないのです。資金調達後のリスクを考えなくて良いこともメリットの一つです。

ファクタリングのメリットその4.信用情報や決算書にマイナスの影響がない

「信用情報や決算書にマイナスの影響がない」というのは、あまり意識されないのですが、重要なポイントです。

銀行融資やビジネスローンの審査では

- 決算書の情報(自己資本比率、経常利益率など)

- 信用情報(他社の借入件数、借入金額、返済状況)

が重視されます。

例えば

ビジネスローンで500万円の借入をした場合、「負債」が500万円分増加します。

- 「負債」が増える → 自己資本比率が下がる → 審査の評価が低くなる

- 「負債」が増える → 借入金月商倍率が大きくなる → 審査の評価が低くなる

- 「負債」が増える → 流動比率(流動資産/流動負債)が小さくなる → 審査の評価が低くなる

・・・

銀行が融資審査で利用する指標には「負債」が含まれるものが数多くあり、負債が多くなればどの指標への評価も悪化するのです。

また、同時に信用情報機関、民間調査会社(帝国データバンク、東京商工リサーチ)にも「借入の増加」が記録されます。

- 借入件数の増加

- 借入総額の増加

になり、多くの金融機関や取引先に経営状況の悪化がばれてしまうのです。

- 賃貸対照表上の負債が増えることがない → 銀行の融資審査の指標も悪化しない

- 信用情報にも記録が載らない → 金融機関や取引先にもばれない

のです。

ファクタリングのメリットその5.高額な資金調達が可能

- 公的融資

- 銀行プロパー融資

- 銀行保証協会付融資

- ビジネスローン

・・・

の場合は、調達できる金額というのは限られています。

審査の対象がファクタリングを利用する会社になるので、その会社の経常利益、フリーキャッシュフローを元に融資可能額の上限が決まるので、利益が十分でない会社へ融資できる金額の上限というのは数百万レベルになってしまうのです。

ビジネスローンの場合は、はじめから上限が500万円程度に設定されているので、ある程度の規模の資金が必要な場合には対応できないのです。一般的なビジネスローンの場合は、500万円から1,000万円が融資の上限となりますが、上限で借りられるケースはほとんどありません。主なビジネスローンはこちら

不動産担保ローンは不動産の評価額次第で~10億円程度までの借入も可能になります。ただし、担保評価額の7割が上限の目安になります。不動産担保ローンの上限は、不動産の担保価値によるのです。主な不動産担保ローンはこちら

企業規模に対して、急に大きな受注が入った場合、仕入れなどのコストが先に発生してしまうため、黒字倒産をしてしまう会社も少なくありませんが、売掛債権が発生したらすぐに譲渡することで、売上の急上昇時の黒字倒産を避けることもできるのです。

ファクタリングのメリットその6.継続的に利用することでキャッシュフローの改善が可能

ファクタリングというのは、緊急の資金調達が必要になった時に利用するということもできるのですが、継続的に利用することも可能です。

日本では

- ファクタリング = 売掛債権譲渡

という風に考えられていますが

欧米では

- ファクタリング = 債権回収、債権管理の事務処理、債権の資金化のアウトソーシング

として普及しているのです。

ファクタリングを継続的に利用すれば、元々2か月後に支払いが来る売掛債権が2ヵ月前倒しで入金される状況が続くことになります。

- キャッシュフローの改善によるメリット > ファクタリング手数料

でなければ成立しませんが、ファクタリング会社も毎月継続的にファクタリングを利用してくれるのであれば、ファクタリング手数料は下げてくれます。ファクタリングの取引実績を積めば積むほど、ファクタリング会社の貸し倒れリスクは小さくなるので、ファクタリング手数料も継続利用の場合は低額に設定されるのです。

ファクタリングのメリットその7.誰にも知られないで利用できる

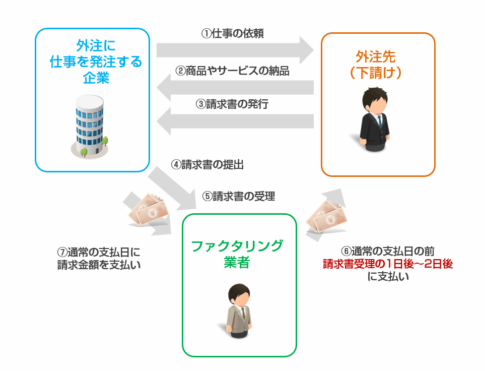

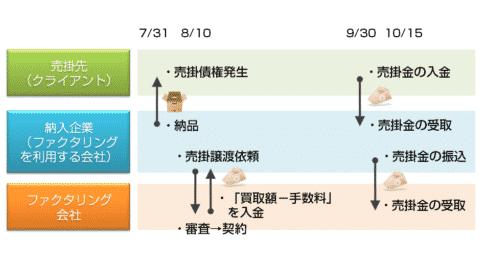

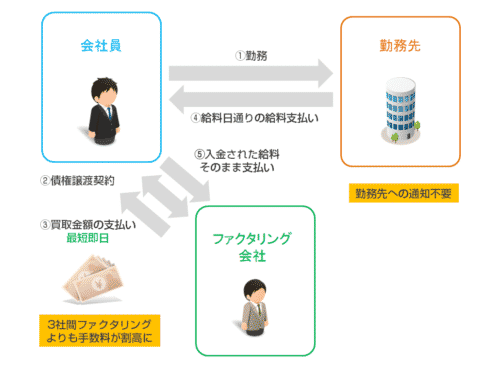

3社間ファクタリングの場合は、売掛先へ債権譲渡の同意を得る必要がありますが、2社間ファクタリングの場合は、売掛債権の譲渡をするということを売掛先に知られずに行うことができます。

注意しなければならないのは、2社間ファクタリングであっても、債権譲渡登記を義務付けているファクタリング会社は少なくありません。債権譲渡登記は、登記所に法人を登記する、不動産を登記するのと同じですので、登記所で検索すれば売掛債権を譲渡したことがばれてしまいます。

まとめ

ファクタリングのメリットをまとめると

- 審査の対象がファクタリングを利用する会社ではなく、売掛先になるため、他の資金調達方法と比較して審査が甘い

- 最短即日の資金化が可能。ビジネスローンのように最短即日融資が可能でも、審査に落ちる可能性がある資金調達方法よりは、即日の資金化の確実性が高い

- 譲渡した売掛債権の売掛先が倒産しても返済の義務はない。手形割引の場合は、手形を振り出した企業が倒産して不渡になれば返済をする義務がある

- ファクタリングは売掛債権の譲渡であり、負債ではないため賃貸対照表(バランスシート)には載らず決算書の評価が下がらない。今後の銀行融資の審査にも影響はない

- 売掛債権の金額次第で数億円~10億円の資金調達が可能

- 継続的に利用することでキャッシュフローの改善が可能

- 2社間ファクタリングを利用すれば売掛先に知られずに利用できる

というものがあります。

他の資金調達と比較するとそのメリットが際立つのですが

- 公的融資

- 銀行融資

- ビジネスローン

- 不動産担保ローン

- 売掛債権担保ローン

- 動産担保ローン(ABL)

- 手形割引

・・・

銀行は晴れの日にしか傘は貸してくれないのですから

- 赤字で融資の審査が下りない

- すでに複数の借入があり資金調達が上手くいかない

- 税金を滞納してしまっている

- リスケ中・民事再生中

- どこに審査を依頼しても、審査が通らない

・・・

という経営者にこそ、ファクタリングがおすすめです。

また、ファクタリング業者には悪徳業者もいるので、注意して優良なファクタリング業者を選びましょう。