そもそも、個人の方は、ファクタリングをすることができるのでしょうか?今回は、個人ファクタリングのよくある質問と注意点についてまとめてみました。

個人ファクタリングのよくある質問

質問その1.そもそも、個人はファクタリングができるのか?

まず、理解しておきたいのは

です。

つまり、ファクタリングは、基本的に「法人(会社)」が商取引で発生した「売掛債権(売掛金)」を買い取ってもらうサービスですので

となるのです。

しかし、個人事業主・自営業者・フリーランスの方も、商取引をすることができるため、「売掛債権(売掛金)」を保有しています。

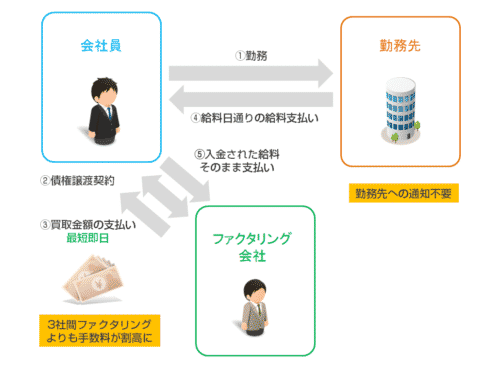

また、最近では、「売掛債権」ではなく、個人が所有する「給料債権(給与債権)」を給料日前に買い取る「給料ファクタリング」も登場しましたが、闇金などの摘発により、社会問題化しています。

そもそも、個人はファクタリングができるのか?

- 事業を営む個人(個人事業主・自営業者・フリーランス) → ファクタリングが可能

- 給料をもらっている個人 → ファクタリングが可能(給料ファクタリング)

ですので、条件次第で「個人でもファクタリングができる」と言えるのです。

ただし、給料ファクタリングについては、金融庁が正式に「違法である」と見解を出しています。

利用しないことをおすすめします。

個人の給料ファクタリングのよくある質問

質問その2.個人の給料ファクタリングは安全なのか?

基本的には、安全ではありません。

なぜならば、金融庁が「違法」という見解を出しているからです。

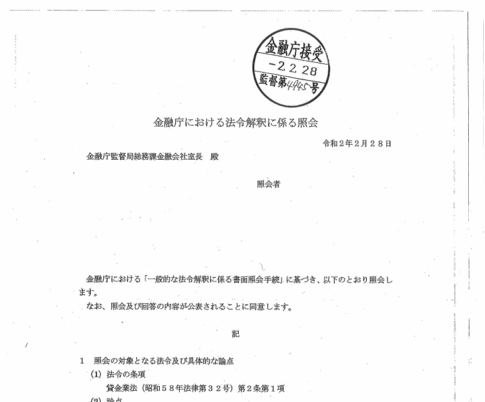

2020年2月28日付けの「金融庁における法解釈に係る照会」で

給料債権を買い取る行為「給料ファクタリング」は、労働基準法の定める「通貨で、直接労働者に、その全額を支払わなければならない」というルールに即していないため、金銭消費貸借そのものではないものの実体として、「経済的に貸付けと同様の機能を有しているもの」と考えられるため、「貸金業」に該当するものと考える。

と見解を出しています。

ということです。

ということを意味しますが、ほぼすべての給料ファクタリング業者は、貸金業の免許を受けておりません。

つまり、

ということになるのです。

この金融庁の見解が出される前のグレーゾーンの状態であれば、優良業者も残ってはいましたが、正式に見解が出された今、営業している給料ファクタリング業者は、違法業者となってしまいます。

ほとんどのきちんとサービス提供していた給料ファクタリング業者は、金融庁の見解の発表とともに廃業、サービス終了しています。

金融庁の見解が出て廃業した給料ファクタリング業者一覧

- Ten-Q(テンキュー)

- GO!ファクタリング

- ルムア(RUMUA)

- AZABU

- 給料ファクター

- ファクタリンク

- ENZO(エンゾウ)

- Posme(ポスミー)

- ビアペイ

- 七福神

- エスポワール

- ファク太郎

- PayPAT (ペイパット)

- 給料マン

- ネクスト(next)

- レス給

- 東京給料ファクタリング

- ペイマネー

- Get給

- ウォレットリンク

- Musubi Support

- 千羽鶴

- 大吉

- マエガリ君

- キャッシュ代行サービス

- ミナミ実業

- レンタルキャッシュ

- Qpay

給料ファクタリングと言いながら、実際には高金利の貸し付けを行う闇金業者、悪徳業者が多いため、危険なのです。下記のような摘発例が報告されています。

摘発事例

2020年07月29日/時事ニュース

給与を受け取る権利を買い取るなどとうたい金を貸したとして、大阪府警は29日、貸金業法違反(無登録営業)の疑いで、東京都荒川区の容疑者ら4人を逮捕した。認否は明らかにしていない。

質問その3.給料ファクタリングを利用すると、利用した個人も違法になるの?

なりません。

あくまでも、給料ファクタリング業者側が貸金業法違反になるだけです。

無登録で貸金業を営んだ場合の罰則は

- 10年以下の懲役もしくは3000万円以下の罰金(またはその併科)

と重い設定になっています。

質問その4.すでに給料ファクタリングを利用していた場合、どうすれば良いのか?

給料ファクタリングをすでに利用してしまった場合

- とくに過度な手数料を取られていない

- 貸付などのサービスをすすめられていない

- 悪質な取り立てにあっていない

という場合には、とくに何もする必要がありません。

弁護士に依頼すれば、ファクタリング手数料が利息上限を超えていた場合は、上限金利を超過した分の手数料は過払い金として、給料ファクタリング業者に対して返還を請求することができます。

ただし、それほど高額にならないケースが多く、弁護士報酬も含めると、現実的には返還請求をするまでのことはないケースが多いです。

ただし、不法原因給付をした者(給料ファクタリング業者)は、給付の目的物(債権譲渡代金)の返還を請求することができません。

まだ買い取ってもらった給料債権の返済をしていない場合は、給料ファクタリング業者に対して債権譲渡代金(給料)を返還する必要がありません。

給料ファクタリングをすでに利用してしまって

- 悪質な取り立てがある

- ファクタリングではなく、貸付を利用してしまった

というのであれば、すぐに弁護士に相談すべきです。

質問その5.給料ファクタリングが違法となると、資金難のときは、どうすれば良いでしょうか?

選択肢としては

- カードローンでお金を借りる

- AIスコア・レンディングでお金を借りる

- クレジットカードキャッシングでお金を借りる

- 厚生労働省「生活福祉資金貸付制度」でお金を借りる

- ご家族からお金を借りる

- 自己破産をする

というものがあります。

個人事業主のファクタリングのよくある質問

質問その6.個人事業主のファクタリングは審査は厳しいの?

厳しいです。

なぜならば、個人事業主(自営業者・フリーランス)の場合

- 取引額が少額のものが多い

- 取引歴が短いものが多い

- 売掛先の規模が小さい

- 取引時の成因資料(契約書)などが不足している場合が多い

- 事業歴が浅い方が多い

ため、ファクタリング業者が買い取りたくても買い取れないケースが多いのです。

個人事業主(自営業者・フリーランス)であっても

- 大手上場企業の取引

- 取引歴が半年以上の継続取引

- 売掛金額が100万円以上

であれば、買い取ってもらえるケースが多いのですが、それぐらいの取引規模の方は法人成りしてしまいますし、そもそも、資金調達をする必要がないケースが多いです。

質問その7.個人事業主がファクタリング審査に通るためにはどうすれば良いでしょうか?

法人と個人事業主のどちらにも対応しているファクタリング業者の場合、前述した理由から、法人の対応と比較し、優先してしまうため、審査になかなか通らないのです。

個人事業主(自営業者・フリーランス)専門のファクタリングサービスであれば、比較されるのは、同じ個人事業主であり、同じ個人事業主の売掛債権ですので、審査に通る可能性が高くなります。

質問その8.個人事業主がファクタリング手数料の相場はどのくらいですか?

当社で実施したファクタリングのアンケート調査では

2020年

- 売掛金額平均:1,872万円

- 買取金額平均:1,710万円

- 掛け目:91.3%

- 実際の買取金額平均:1,535万円

- 買取率:89.7%

- ファクタリング手数料率平均:10.3%

という結果が出ています。

となります。

ただし、上記は、法人も含めたファクタリング手数料相場ですので、少額で売掛先の信用力が低い個人事業主の場合は、12.0%~14.0%が平均値になると推測されます。

ファクタリング手数料が12.0%~14.0%よりも安い提示であれば、個人事業主のファクタリング手数料としては、安いファクタリング業者と判断することができます。

質問その9.個人事業主がファクタリングを利用するときに即日買取はできますか?

できます。

多くのファクタリング業者が「即日買取」に対応しています。

ただし、即日買取してもらうためには

必要書類がそろっていること

が必要不可欠となります。

ファクタリングは、必要書類が多いため、ここで数日かかってしまう方も少なくありません。資料の容易に数日かかってしまえば、即日買取は当然できないのです。

必要書類をすべて準備し、午前中までに申し込みができれば、即日買取の可能性は高いです。

質問その10.個人事業主が資金調達するときにファクタリング以外のおすすめの方法はありますか?

資金調達には様々な方法があります。

個人事業主が利用できる資金調達方法としておすすめなのは

- 時間がない方 → ビジネスローン、個人のカードローン、お持ちの個人向けクレジットカードのキャッシュバック

- ある程度時間的余裕がある方 → 法人カードによるキャッシング

- さらに時間的余裕がある方 → 日本政策金融公庫、制度融資

- 金利負担を避けたい方 → 家族、友人、取引先からの借入

となります。

早期返済の宛があるのであれば、金利が高いビジネスローンや個人のカードローンを利用しても、1カ月程度の借入期間であれば、大きな利息負担にはなりません。

ただし、前述した資金調達の選択肢には、必ず「審査」があります。

「審査」のことを考えると

- 借りる方自身が審査対象となるビジネスローン、カードローン、キャッシング

よりも

- 売掛先が審査対象となるファクタリング

の方が審査は通りやすいので、ファクタリングによる資金調達もおすすめです。

「個人でファクタリングする、安全ではないのでしょうか?」

「個人でファクタリングをすると手数料はどのくらいになりますか?」