・・・「でんさい」について知らない方も多いかと思います。今回は「でんさい」を徹底的に解説します。

「でんさい」とは?

「でんさい」とは

を言います。正式名称は「電子記録債権」です。

電子データですので、インターネットを介して譲渡をすることも、証拠として記録を残すことができるのです。

金銭債権とは

売掛債権(手形も含む)

貸金債権

損害賠償債権

・・・

など、色々な金銭債権があります。

「でんさい」が登場した背景

売掛債権や手形のデメリットを解消するために登場したのが「でんさい(電子記録債権)」です。

売掛債権のデメリット

- 債権が発生したことを公的に証明するものがない(債権譲渡登記があるが日常的に利用されるものではない)

手形のデメリット

- 手形を発行するコストが発生する

- 手形を交付するコストが発生する

- 手形を保管・管理するコストが発生する

- 紛失・盗難のリスクがある

- 記載できる事項が限られてしまう

- 分割して譲渡できない

というデメリットがありました。

どちらかというと「手形」のデメリットが大きく

というきっかけで登場したのが「でんさい(電子記録債権)」と言えます。

「でんさい(電子記録債権)」が前述した売掛債権や手形のデメリットを解決する

売掛債権のデメリット

- 債権が発生したことを公的に証明するものがない(債権譲渡登記があるが日常的に利用されるものではない)

→ 電子記録により公的に証明できるものとして債権を可視化できる

手形のデメリット

- 手形を発行するコストが発生する

- 手形を交付するコストが発生する

- 手形を保管・管理するコストが発生する

- 紛失・盗難のリスクがある

- 記載できる事項が限られてしまう

- 分割して譲渡できない

→ インターネットを介して登録や譲渡がすぐにできる

→ 電子データでの管理なので発行・交付・保管・管理コストが大きく下がる

→ 紛失・盗難のリスクはない

→ 部分的な譲渡が可能

→ 記載事項が増える

電子記録債権法が施行

「でんさい」の仕組みができるとともに法整備も進みました。

- 平成15年7月:IT戦略本部決定「e-Japan戦略Ⅱ」

- 平成16年4月:経産省「金融システム化に関する検討小委員会報告書―電子債権について―」

- 平成17年4月:経産省「電子債権構想―IT社会における経済・金融インフラの構築を目指して」

- 平成17年4月:法務省・経産省・金融庁「電子債権に関する基本的な考え方」

- 平成18年2月:法制審議会電子債権法部会において審議開始

- 平成19年2月:法務省「電子登録債権法制の私法的側面に関する要綱」(法制審議会)

- 平成19年2月:経産省「電子債権制度に関する研究会 中間報告」(電子債権制度に関する研究会)

- 平成19年3月:電子記録債権法案の閣議決定・国会提出

- 平成19年6月:電子記録債権法の成立・公布

- 平成20年10月:電子記録債権法施行令・電子記録債権法施行規則、民事執行規則及び民事保全規則の一部を改正する規則の公布

- 平成20年12月:電子記録債権法施行

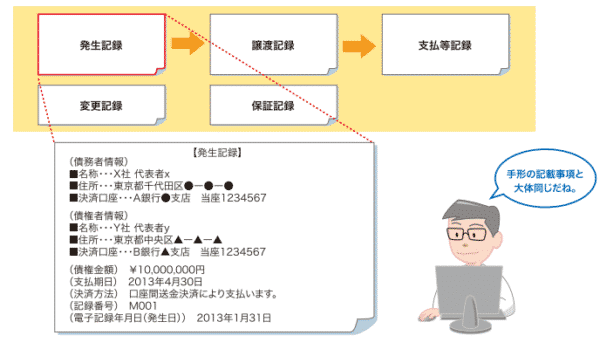

電子記録債権法

「でんさい」は誰が管理しているの?

「でんさい(電子記録債権)」の管理は「電子債権記録機関」が行います。

「電子債権記録機関」は、監督官庁の「法務省」「金融庁」が指定した業者がなることができます。「電子債権記録機関」は報告義務があり、定期的な監査を受ける義務もあるのです。

主な「電子債権記録機関」には

- 全国銀行協会100%出資:株式会社全銀電子債権ネットワーク(でんさいネット)

- 三菱UFJ銀行100%出資:日本電子債権機構株式会社(JEMCO)

- 三井住友銀行100%出資:SMBC電子債権記録株式会社

- みずほ銀行100%出資:みずほ電子債権記録株式会社

などがあり、基本的には大手の都市銀行から、スタートしたという形です。

金銭債権を公的な証拠として管理するのですから、信頼性の高い企業でないと対応できませんし、「法務省」「金融庁」も許可を出さないのです。

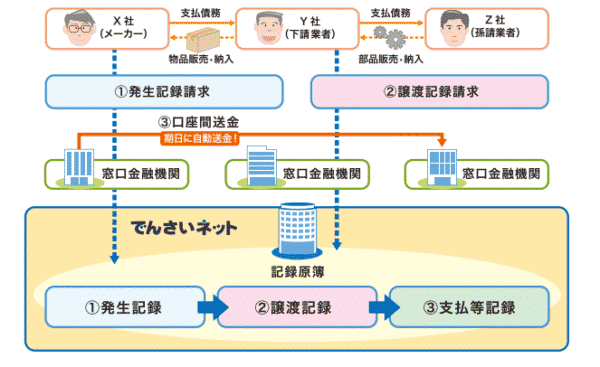

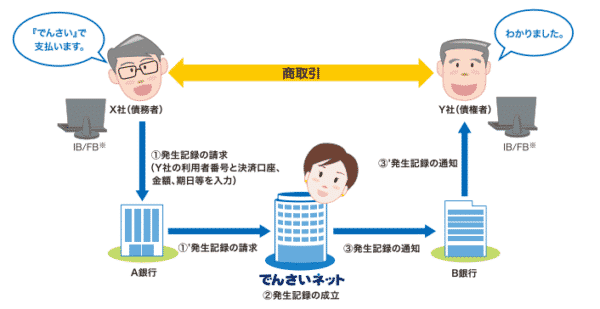

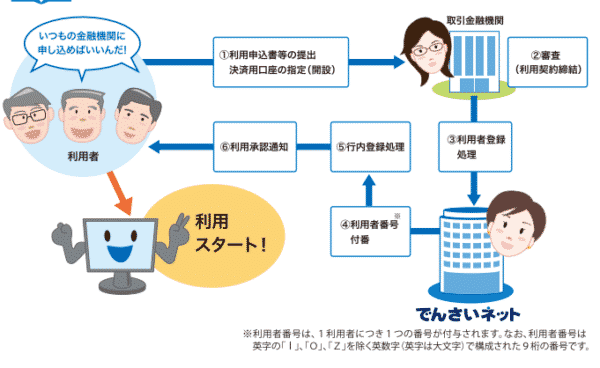

「でんさいネット」を利用した「でんさい」取引の仕組み

解説

「でんさいネット」に参加している支払企業(例:メーカー)が納入企業(下請け業者)に発注した場合、通常であれば売掛債権が発生します。

このときに支払企業(例:メーカー)は「でんさいネット」へ「債権が発生しました。」という登録をするのです。

「でんさいネット」にはほとんどの銀行が参加しているため、登録された電子債権情報に従って、期日に自動的に納入企業(下請け業者)の銀行口座に送金されるのです。

送金が完了したら、「でんさいネット」は「支払い完了しました。」と電子債権の支払完了登録を行います。

この流れが基本となります。

途中段階で「でんさい(電子記録債権)」を売買を行うことが可能です。

- 納入企業(下請け業者)が孫請け業者に「でんさい(電子記録債権)」を譲渡して代金の支払いとする

- 納入企業(下請け業者)が第三者に譲渡して資金調達をする(でんさいファクタリング)

ことができるのです。

「でんさい」は電子データなので

- 登録・管理が容易

- データの送受信が瞬時にできる

- 銀行口座とも連動する

- 譲渡なども簡単にできる

- 管理コストがほぼかからない

メリットがあるのです。

「でんさい」のメリットデメリット

支払企業の「でんさい」のメリット

- 手形の発行コストが発生しない

- 手形の「印紙税」が不要

- 手形だけでなく、複数の支払い手段を一本化で切ればウェブ上で管理が可能

納入企業の「でんさい」のメリット

- 手形の管理コストが発生しない

- 手形の紛失リスクがなくなる

- 「でんさい」の譲渡により資金調達が可能

- 「でんさい」は部分的な譲渡ができる

- 支払期日には自動的に入金されるため回収コストも不要で回収率は上がる

「でんさい」のデメリット

- すべての債権を「でんさい」に切りかえないと支払い手段が複数になるだけ

- 取引先の同意を得る必要がある

- 取引先が対応していないと利用できない

- システムが難しい

- 利用手数料が発生する

考察

「でんさい」自体はメリットが大きいものですが、すべての会社が「いっせいーのせっ」と同時に「手形」から「でんさい」に切り替えないと、「支払い方法が2つに増えてしまう」だけで、より管理コストが倍増してしまう結果となってしまうのです。

一度に切りかえられないことが「でんさい」の大きなデメリットであり、問題点と言って良いでしょう。

さらに

- 「手形」 → 「でんさい」への切り替え メリットが多い

- 「売掛債権」 → 「でんさい」への切り替え メリットがほとんどない

という問題もあります。

「手形」は色々とコストも発生するので、振り出し先の「支払企業」が「納入企業(下請け)」に働きかければ導入が進んでいくのですが・・・

それ以外の「売掛債権」の場合には

「請求書のやりとりで間に合っているけど・・・」

「利用料かかるんでしょ?コスト高じゃん。」

と、「でんさい」に切りかえる理由が手薄なのです。

「でんさい」の利用料金

2.でんさいネットの利用料金を教えてください。

A.

でんさいネットの利用料金などの料金体系は、各窓口金融機関が定めることにしていますので、窓口金融機関にお問い合わせください。でんさいネットは、利用者―窓口金融機関―でんさいネットの三者間で「利用契約」を締結することにより、利用することができます。

利用者は、原則として窓口金融機関を通じてでんさいネットを利用しますが、このでんさいネットの利用に当たって、窓口金融機関が定める料金をお支払いいただくことになります。

この利用料金などの料金体系は、各窓口金融機関が定めるところによりますので、具体的な金額は、各窓口金融機関にお問い合わせください。

三菱UFJ銀行

初期契約料・月額基本手数料:無料

| 手数料種類 | 当行宛 | 他行宛 |

|---|---|---|

| 発生記録手数料 | 432円 | 864円 |

| 譲渡記録手数料 | 216円 | 648円 |

| 債権受取手数料 | 216円 | 216円 |

| 支払等記録(その他)手数料 | 1,080円 | 1,080円 |

三井住友銀行

初期契約料・月額基本手数料:無料

| 手数料種類 | 当行宛 | 他行宛 |

|---|---|---|

| 発生記録手数料 | 432円 | 756円 |

| 譲渡記録手数料 | 324円 | 540円 |

| 債権受取手数料 | 216円 | 216円 |

| 支払等記録手数料 | 432円 | 432円 |

みずほ銀行

初期契約料・月額基本手数料:無料

| 手数料種類 | 当行宛 | 他行宛 |

|---|---|---|

| 発生記録手数料 | 432円 | 864円 |

| 譲渡記録手数料 | 432円 | 864円 |

| 債権受取手数料 | 216円 | 216円 |

| 支払等記録手数料 | 648円 | 648円 |

考察

1件あたりを見ればそれほど高くない印象ですが・・・

請求書だけの取引で「売掛債権」を扱っている会社の場合

- 他行宛ネットバンクでの振込手数料:165円(税込)

だけで済むところを

- 他行宛発生記録手数料:880円(税込)

- 支払等記録(その他)手数料:1,100円(税込)

と12倍のコストが発生してしまうのですから・・・「売掛債権」から「でんさい」への切り替えの大きなボトルネックになっていることは間違えありません。

毎月500枚請求書を発行する会社の場合

- 500枚 × 1650円 × 12ヶ月 = 99万円(税込)

のコスト増となってしまいます。

「でんさい」の利用条件

利用できる方

- 法人、個人事業主、国・地方公共団体

- 日本に居住している方

- 反社かい勢力に属さない方

- 金融機関に決済用の法人口座を開設している方

- 破産や廃業をしていないこと

- 利用停止中でないこと

「でんさい」の審査

「でんさい」を支払企業(債務者)として登録する場合には審査が必要になります。

赤字決算、税金未納、営業利益が支払額と比較して少ない・・・など様々な角度から審査が行われます。

納入企業(債権者)としての利用の場合には、「支払い能力」の審査はありません。

「でんさい」の申込み方法

「でんさいネット」に参加している金融機関に申込みます。審査に通過した場合に利用することができます。

「でんさい」の利用可能時間

ベースは

- 平日:9時~15時

です。

参加している金融機関のネットバンキングの提供時間によって

- 平日・土日・祝日:7時~15時:取引可能

- 平日・土日・祝日:15時~24時:予約のみ

という利用ができます。

「でんさい」は商取引のメインの決済手段になりうるのか?

現時点ではコストメリットがある

- 「手形」 → 「でんさい」の切り替え

が進んでいます。

ただし、

- 「売掛債権」 → 「でんさい」の切り替え

は、でんさいの利用コストが高いことでほとんど進んでいないのが現状です。「手形」の取引金額は「売掛債権」の取引金額の10分の1に満たないのですから、「でんさい」の普及も進まないと考える方もいます。

しかし、売掛債権を請求書などの紙のデータでやりとりするのは、効率が悪いのは自明の理ですので

- わざわざ紙の請求書を何百枚と作ったり

- 請求書を毎月送ったり

- 個別に銀行振込みで対応したり

せずに済む電子化の流れは進んでいくと思われます。

しかし、メインストリームになるまでにはかなりの時間を要するのではないでしょうか?

法律が施行された2008年から現時点で約10年経過していますが、大きく普及したとは言い切れない現状があるのです。

まとめ

「でんさい」とは

を言います。

時代の流れに伴い、債権も電子データとして管理する必要性が高まっているのです。

「でんさい」のメリット

支払企業の「でんさい」のメリット

- 手形の発行コストが発生しない

- 手形の「印紙税」が不要

- 手形だけでなく、複数の支払い手段を一本化で切ればウェブ上で管理が可能

納入企業の「でんさい」のメリット

- 手形の管理コストが発生しない

- 手形の紛失リスクがなくなる

- 「でんさい」の譲渡により資金調達が可能

- 「でんさい」は部分的な譲渡ができる

- 支払期日には自動的に入金されるため回収コストも不要で回収率は上がる

「でんさい」のデメリット

- すべての債権を「でんさい」に切りかえないと支払い手段が複数になるだけ

- 取引先の同意を得る必要がある

- 取引先が対応していないと利用できない

- システムが難しい

- 利用手数料が発生する

「手形」→「でんさい」の切り替え

手形の方がコスト高なので、大手企業から徐々に進んでいる

「売掛債権」→「でんさい」の切り替え

でんさい導入の方がコスト高なので、まったく進んでいない

という状況にあります。

「でんさいネットって何?」

「売掛債権と何が違の?」