ファクタリングとでんさいの違いわからない方も少なくありません。今回は、「ファクタリング」と「でんさい」の違いを利用する中小企業の視点から比較しました。

「ファクタリング」と「でんさい」は比較する対象が違う?

「ファクタリング」とは

「でんさい」とは

「でんさいファクタリング」とは

ですから、本来比較するのであれば

「売掛債権(売上債権)」 VS 「電子記録債権(でんさい)」

もしくは

「ファクタリング(売掛債権)」 VS 「でんさいファクタリング」

なのです。

今回は、どちらも比較してみます。

「売掛債権(売上債権)」と「電子記録債権(でんさい)」の比較

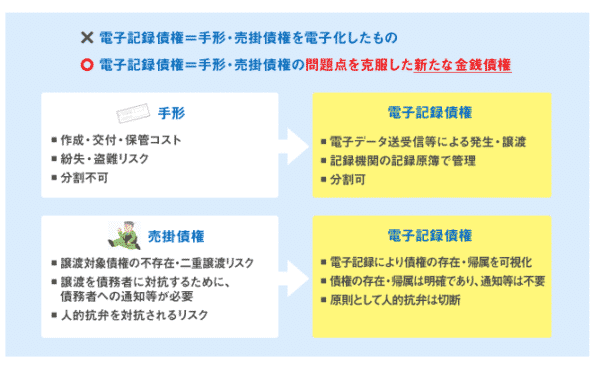

基本的に「電子記録債権(でんさい)」は「売掛債権(売上債権)」「手形」のデメリットを回避するために作られたものです。

でんさいネットには、メリットデメリットについてこう書かれています。

「売掛債権(売上債権)」とは

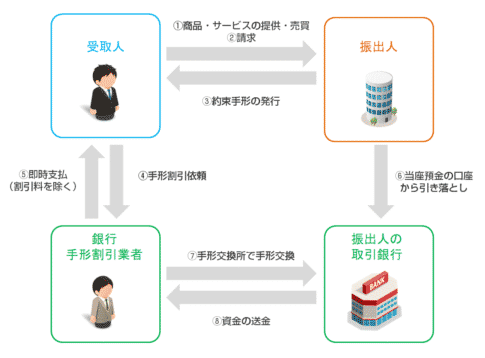

一般的な掛取引の流れ

- 納入会社:商品やサービスを納品(納品書の発行)

- クライアント:検収(問題ないことの確認。受領書の発行)

- 納入会社:請求書を発行

- クライアント:請求書に基づいて支払い

という形になるので、ほとんどの企業間取引では「売掛債権(売上債権)」が発生することになるのです。

「売掛債権(売上債権)」による企業間取引のメリット

- 契約書・請求書など書面でやり取りするだけなので導入の必要性がない

- ほとんどの企業が採用し、長年利用している取引方法

- 手間が少ない

「売掛債権(売上債権)」による企業間取引のデメリット

- 契約書・請求書以外に公的な証拠となるものがない

- 期日に支払われない可能性もある

「でんさい」による企業間取引のメリット

- 電子記録になるため、債権の存在・帰属が公的な証拠となる

- ネット上で債権金額や支払期日の確認ができる

- 電子記録の入力などの作業が必要となる

- 期日に支払われない可能性もあるが審査があるので、ある程度は支払いの確実性が上がる

- ファクタリング会社を利用せずに譲渡・分割・割引が可能

「でんさい」による企業間取引のデメリット

- 導入企業が少ない

- 取引先が足並みを揃えて変えてくれないと変えられない

- 発注先が導入しなければ、下請けはどうすることもできない

- 審査があるので導入できない企業も出てくる

- 電子記録債権の利用には記録手数料や決済手数料が発生する

つまり、「でんさい」は電子データで記録される債権であり、債権をでんさいネットに記録することで、登記と同じように公的な証拠となりうるため、債権の信頼性は「でんさい」の方が高いのです。

ただし、導入には審査が必要であり、電子記録債権は、記録するのにも、決済するのにも、手数料が発生してしまいます。発注企業側から利用しはじめないと、普及は進まないのですが、利用に踏み切る企業が少ないため、なかなか導入が進んでいないというのが現状です。

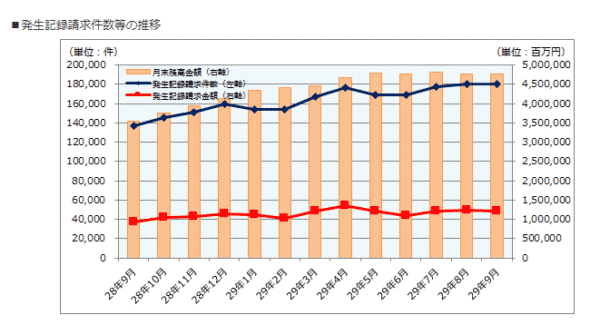

参考データ/「でんさい」の普及率/シェア

2013年の企業が保有する売掛債権の金額は

198兆円

ですが

2017年9月のでんさいの発生記録請求金額は

1兆円

に過ぎないのです。

参考データ/「でんさい」利用の手数料

例:三井住友銀行「でんさい」を利用する手数料

支払企業

- 発生記録手数料(決済口座が同行):440円(税込)

- 発生記録手数料(決済口座が他行):770円(税込)

受取企業

- 決済手数料:220円(税込)

- 譲渡記録手数料(決済口座が同行):330円(税込)

- 譲渡記録手数料(決済口座が他行):550円(税込)

- 分割記録手数料(決済口座が同行):330円(税込)

- 分割記録手数料(決済口座が他行):550円(税込)

- 保証記録手数料:440円(税込)

- 発生記録手数料(決済口座が同行):440円(税込)

- 発生記録手数料(決済口座が他行):770円(税込)

支払企業・受取企業共通

- 変更記録手数料:440円(税込)

- 支払等記録手数料:440円(税込)

- でんさい残高証明書発行手数料:1650円(税込)

「ファクタリング(売掛債権)」 VS 「でんさいファクタリング」の比較

ファクタリング(売掛債権)のメリット

- 最短即日の資金化が可能

- 売掛先にばれずに資金化が可能

- 審査は売掛先の信用力で審査される

- 譲渡のタイミングで債権譲渡登記をするだけ

- ノンリコース

ファクタリング(売掛債権)のデメリット

- ファクタリング手数料が高い

でんさいファクタリングのメリット

- 納入企業の審査が不要、でんさいネットへの加入が不要

- ノンリコース

- 2社間ファクタリングと比較するとファクタリング手数料は安い

でんさいファクタリングのデメリット

- 売却する「でんさい」を持っていなければ利用できない

- 売掛先には債権譲渡を知られてしまう

- 利用できるファクタリング会社は限られる。銀行の子会社のみ

- 最短即日の資金化はできない

つまり、でんさいファクタリングは、電子データによる債権譲渡であること、銀行の子会社が扱っているファクタリングサービスであることから、信頼性の高いファクタリングと言えます。ファクタリング手数料が安いというメリットもあります。

一方で、まだまだ導入企業が少なく、支払企業側が「でんさい」を採用していなければ、納入企業も「でんさい」を受け取ることができません。「でんさい」を持っていなければ、当然「でんさいファクタリング」を利用することもできないのです。

他にも、デメリットとして、電子記録債権はガラス張りですので、2社間ファクタリングとは違って、債権譲渡したことを売掛先(クライアント)に知られてしまうのです。現時点では、即日買取にも対応していないので、デメリットもかなり多いと言えます。

「ファクタリング」と「でんさい」の違いを資金調達する中小企業の経営者視点で比較

資金調達で

- 売掛債権の売却:「ファクタリング」

- 電子債権の売却:「でんさいファクタリング」「でんさい」

を比較すると

というのが最大の問題点と言っていいでしょう。

前述した通りで

- 「でんさい」の普及率は売掛債権の0.5%

- 「でんさい」を利用するには審査が必要

- 「でんさい」は支払企業主導で導入を決めるもの

- 「でんさい」を利用すると記録手数料や決済手数料が発生する

という状況があるので、

のです。

「でんさい」「でんさいファクタリング」で電子債権を売却して資金調達に利用したいと思っても、売却する電子記録債権「でんさい」を持っていなければ、利用できなので

というのが結論です。持っていなければ、売却して資金化することができないのですから、当然です。

「でんさい」は「手形」の代替手段としては

- 手形の作成コストが不要

- 手形の保管コストが不要

- 手形のように紛失・盗難リスクがない

- 分割ができる

- 任意の記録を入れることもできる

と、多くのメリットがあるため

「手形」の振出企業 → 「でんさい」の導入

は、ある程度進んでいます。

企業が保有する手形の金額は

6兆円

2017年9月のでんさいの発生記録請求金額は

1兆円

ですから、6分の1が「手形」から「でんさい」に切り替わっているとも言えるのです。

しかし、「でんさい」は「売掛債権」の代替手段としては

- 「でんさい」の普及率は売掛債権の0.5%

- 「でんさい」を利用するには審査が必要

- 「でんさい」は支払企業主導で導入を決めるもの

- 「でんさい」を利用するとコスト高になる

のですから、「売掛債権」から「でんさい」に切り替える理由がないどころか、デメリットが多いのです。

利用できたとしても、大企業のみというのが関の山という形です。

「売掛債権」「でんさい」を売却して資金調達したい中小企業の経営者にとっては

「売掛債権」でも、「でんさい」でも、金銭債券を譲渡して資金化できることに変わりがないので、持っている債権に合わせて「ファクタリングを利用するのか?でんさいファクタリングを利用するのか?」決めればよいだけなのです。

2017年現時点では、「でんさい」自体が普及していないため、ほとんどの中小企業は「でんさい」を保有しておらず、「売掛債権のみ」なのですから、債権譲渡による資金調達の選択肢としては「ファクタリングしかない」ということなのです。

「でんさい」が「売掛債権」を超える時代は来るのか?

可能性はあります。

企業間取引で、契約書、請求書などの紙でやり取りするのは、この時代では時代遅れと言っても過言ではありません。

本来、企業間の取引をする場合でも、契約書を交わした後は、請求書の発行も、入金も、全部ウェブ上でやれてしまう方が簡単なはずです。

すべての企業が「でんさい」で取引をする時代になれば、「でんさい」を見るだけで、その会社の支払い能力、過去の返済事故がわかるようになり、与信の必要もなくなるかもしれません。

「でんさい」の信用を見て、「この取引先の仕事を受けて良いのか?」ジャッジできる時代になることも容易に想像できます。

「でんさい」の取引をそのまま会計ソフトにインポートできるようになり、納品などの研修なども、同じウェブ上で管理できれば、企業間取引の大部分が一元化され、経理や事務作業が効率的になるはずです。

そこまでくれば、数百円単位の手数料が発生したとしても、全然今よりも、時間的なコストも割安ですし、与信の必要もなくなります。

ただし、課題は、そこに行くまでです。

法律を作る、無料で開放する、与信機能や会計機能など機能強化する・・・など、ドラスティックに変えない限りは、なかなか普及が進まいのが現状でしょう。

でんさいネット利用企業数の推移

平成27年1月:40万2202社

平成29年9月:45万1313社

3年で5万社しか増えていない

これを見ればわかる通り、増えてはいるものの、伸びは鈍化し、天井に近づいているのです。

もしかしたら、「でんさい」は一般社団法人全国銀行協会の100%子会社株式会社全銀電子債権ネットワークが銀行を代表する形で普及を促進していますが、顧客メリットよりも、銀行の儲けや顧客囲い込みを重視しているところは否めないため、ビットコインのようなインターネットから自然発生したサービスがその座を脅かすかもしれません。

どちらにしろ、すぐに「売掛債権」に取って代わるものではないということです。

まとめ

「売掛債権(売上債権)」とは

- 売掛債権とは、企業の営業活動の中で商品やサービスを提供した場合に「その対価を請求することができる権利」のこと

「ファクタリング」とは

- 売掛債権(売上債権)を期日より前にファクタリング会社に売却して、早期の資金化をすること

「でんさい」とは

- 電子データで記録できる新しい金銭債権のこと

「でんさいファクタリング」とは

- 「でんさい(電子記録債権)」をファクタリング会社に売却することで早期の資金化、資金調達をする仕組みのこと

を言います。

債権譲渡して資金調達を検討している中小企業の経営者視点で見れば

譲渡する(保有している)債権が「売掛債権なのか?電子債権なのか?」で、利用するファクタリングサービスを変えるだけの話なので、極論言えばどちらでも良いのです。

ただし

売掛債権のファクタリングには

- ファクタリング手数料が割高

というデメリットがあり

でんさいファクタリングには

- 即日の資金化ができない

- 取り扱えるファクタリング会社は銀行の子会社のみ

- 売掛先に債権譲渡の事実がばれてしまう

というデメリットがあるので、抑えておきましょう。

「資金調達方法として利用するなら、どっちがいいの?」