ファクタリングについて調べたことのある方であれば、「ファクタリングと貸金業法の関係」について調べたことがある方も少なくないのではないでしょうか。今回は、ファクタリングは、貸金業法に違反していない理由と法的根拠について解説します。

ファクタリング業者は「貸金業者」ではない!

法的根拠:「貸金業法」の定義でチェック

「貸金業法」とは

を言います。

この「貸金業法」の対象となるのは、貸金業法を見てみると

第二条

この法律において「貸金業」とは、金銭の貸付け又は金銭の貸借の媒介(手形の割引、売渡担保その他これらに類する方法によつてする金銭の交付又は当該方法によつてする金銭の授受の媒介を含む。以下これらを総称して単に「貸付け」という。)で業として行うものをいう。

簡単に言えば

- 金銭の貸付け(融資、ローン)

- 金銭の貸借の媒介(融資、ローンの仲介)

- 手形の割引(手形割引)

- 売渡担保(売掛債権担保ローン)

を業として行う業者のこと

を「貸金業者」と呼び、

(登録)

第三条 貸金業を営もうとする者は、二以上の都道府県の区域内に営業所又は事務所を設置してその事業を営もうとする場合にあつては内閣総理大臣の、一の都道府県の区域内にのみ営業所又は事務所を設置してその事業を営もうとする場合にあつては当該営業所又は事務所の所在地を管轄する都道府県知事の登録を受けなければならない。

2 前項の登録は、三年ごとにその更新を受けなければ、その期間の経過によつて、その効力を失う。

のです。

ここで定義されている「貸金業」に、「売掛債権の売買」は含まれていません。

「金融庁」のスタンスでチェック

下記は、金融庁の出している注意喚起のチラシですが・・・

その資金調達大丈夫ですか?

~経営者の皆様~

中小企業の経営者を狙い、売掛債権等を譲渡して

資金を調達する「ファクタリング」を装って、

貸金業登録のない業者が、債権を担保とした違法な

貸付けを行っている事案が確認されています。被害が疑われる事例

○債権の買取代金が、債権額に比べて著しく低額であったり、高額な手数料が差し引かれる

○契約書に「売買契約」であることが定められていない

○譲渡した債権の回収(集金)が売主(あなた)に委託されており、回収することができなかった場合に、売主による債権の買戻しや買主(買取業者)による償還請求が行われることになっているあやしいと感じたら、裏面の相談窓口にご相談ください。

一見、

ファクタリングを禁止している注意喚起チラシのようですが

内実を見てみると

貸金業登録のない業者が、債権を担保とした違法な貸付けを行っている事案

と書かれています。

ですから、

なのです。

また、被害が疑われる事例に

契約書に「売買契約」であることが定められていない

という記載があります。

逆読みすれば

「売買契約」であれば、大丈夫

ということを意味します。

金融庁自らが、ファクタリング(売掛債権の売買)であれば、問題ないことを示しています。

ファクタリングで逮捕された経営者のニュースなどを見た方もいると思いますが、あれも「ファクタリング」を装った「売掛債権担保融資」「売掛債権担保ローン」です。

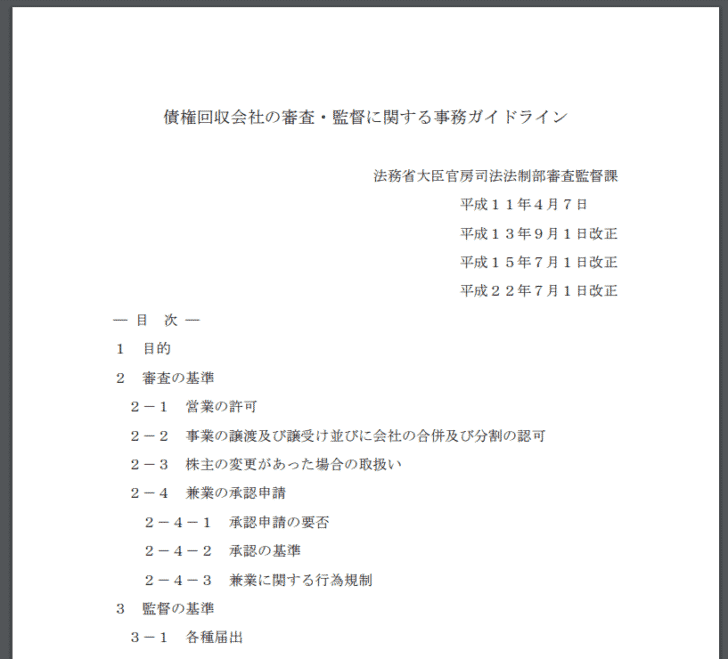

債権管理回収業に関する特別措置法でチェック

債権管理回収業に関する特別措置法とは

債権回収会社の審査・監督に関する事務ガイドライン

2-4 兼業の承認申請

2-4-1 承認申請の要否

(1) 兼業の承認申請は,債権管理回収業及び法第12条各号に規定する業務(以下「本業」という。)以外の業務を営む場合に必要となる。本業に通常従属して行われる業務は,原則として本業に含まれることとし,兼業の承認申請は不要とする。ただし,本業に含まれない業務である場合はもちろん,本業に含まれる業務である場合であっても,以下のいずれかに該当するときは,兼業の承認申請を必要とする。

① 他の法令において,免許,許可,登録制等がとられている業務(法第12条第2号,債権管理回収業に関する特別措置法施行令第4条に定める付随業務を除く。)

-3-管理又は回収に係る特定金銭債権の委託者又は譲渡人以外の者を取引の相手方とする業務

(2) 例えば,以下の業務などについては,兼業の承認申請が必要となる。

ア 一般に兼業の承認申請が必要な例

○ 貸金業務

○ 不動産鑑定業務

○ 特定金銭債権以外の金銭債権に係る集金代行業務

○ 特定金銭債権以外のファクタリング業務

○ 特定金銭債権に係る担保不動産以外の一般の不動産の売買,交

換若しくは貸借又はその代理若しくは媒介を行う業務

イに該当する場合に兼業の承認申請が必要な例

○ 債権証書等の書類の保管業務

○ 債務者の所在確認を行う業務

○ 特定金銭債権の管理及び回収を受託しないでコンサルティングを行う業務

ここでも、債権回収会社(サービサー)の兼業できる業務として

- 貸金業務

- ファクタリング業務

は、別枠で記載されています。

つまり、「ファクタリング業務は、貸金業務とは別の業務である」と認識されているということです。

まとめると

現時点では

- 貸金業法の内容からも

- 金融庁の対応からも

- 債権管理回収業に関する特別措置法の法律からも

「ファクタリング(売掛債権の売買)」 = 貸金業ではない

ということがわかります。

ファクタリングの手数料に「利息制限法」は適用されないの?

利息制限法とは

融資やローンなどの金利の上限を規定する法律のこと

10万円未満 : 年率20%以下

10万円以上~100万円未満 : 年率18%以下

100万円以上~ : 年率15%以下

を言います。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分

「金銭を目的とする消費貸借」にファクタリングは当てはまるかというと・・・

民法587条

条文(消費貸借)

第587条

消費貸借は、当事者の一方が種類、品質及び数量の同じ物をもって返還をすることを約して相手方から金銭その他の物を受け取ることによって、その効力を生ずる。

簡単に言うと

を指すのです。

ことになります。

裁判でファクタリングが利息制限法に該当する判決があったって本当?

弁護士の見解などで「ファクタリングの手数料が利息制限法違反だ。」という記事を見ると、下記の判例を用いられていることが多いです。

判例タイムズ1439号179頁

当事者間のファクタリング取引が金銭消費貸借及びその返済に準じるものとされた事例

原被告間では,金融目的での集合債権譲渡契約がされた上,譲渡人たる原告に代理受領権限が授与されている。しかし,本件で特殊なのは,最初のうちは「債権の売買代金は決められるものの」,「被告が原告に実際に支払う売買代金額はその一部だけで,残額は,被告が債権全額の弁済を受けることを条件として支払われることになっており」,後になると,「弁済期で特定した本件債権の一部(一定の金額分)だけが譲渡の対象とされるようになった。」との点である。

例えば,最初のうちは,債権の売買代金を100万円と決めつつ,被告は,原告に,内金60万円だけを支払う,さらに,被告が債権全額

の弁済を受けたら残り40万円を支払うが,被告がそのような弁済を受ける事態は,原告が約定の金額を被告に支払えなくなった後,被告が譲渡債権の満額を回収した場合に限り生じることであって,満額を回収できなかった場合は払わなくてよいとされており,後になると,債権が100万円ありながら,60万円分しか買わないので,債権の残り40万円分が焦げ付いても,被告にとって実害はないという

ことである。村山由香里「『貸金業』の該当性に関する一考察」金法1991号68頁(2014)によれば

例えば,当事者の意思として,譲受人であるファクタリング会社が譲渡債権の債務者のデフォルトリスクを完全に負担しているとすれば,債権の確定的な売買であることを示す一方,債権の譲渡価格が債務者の信用リスクでなく債権譲渡人の信用リスクを考慮して決定されていることなどは,債権の売買であることを否定する方向の事実となるなどと指摘されている

わかりやすく言うと

ファクタリングでは

- 債務者のデフォルトリスクをファクタリング会社が完全に負担している → 債権の売買

- 債務者のデフォルトリスクをファクタリング会社が完全に負担していない → 貸金

にあたると、この判決では述べられています。

この判例が通常のファクタリングと違うのは

例

- 売掛債権額:120万円

- ファクタリング手数料:20万円

- 買取額:100万円

普通のファクタリング契約であれば

- 売買時にファクタリング会社が100万円をファクタリング利用会社に買取代金として渡す

- 売掛先からファクタリング利用会社が100万円を受け取る

- ファクタリング利用会社が入金された100万円をファクタリング会社に渡す

という流れになるのですが、この判例では

- 売買時にファクタリング会社が60万円をファクタリング利用会社に買取代金として渡す

- 売掛先からファクタリング利用会社が100万円を受け取る

- ファクタリング利用会社が全額債権を回収されたことが確認できたら、ファクタリング会社が残金の40万円を買取代金として渡す

- ファクタリング利用会社が入金された100万円をファクタリング会社に渡す

という流れになっていて

のです。

ここが問題となって、利息制限法の支払いを一部認める判決が出たのです。

通常のファクタリング契約の場合

ので、やはり、ファクタリングは、「利息制限法」には当たらないのです。

そもそも、売掛債権を売買するこって、法律的には可能なの?

民法第466条

条文(債権の譲渡性)

第466条

債権は、譲り渡すことができる。ただし、その性質がこれを許さないときは、この限りでない。

前項の規定は、当事者が反対の意思を表示した場合には、適用しない。ただし、その意思表示は、善意の第三者に対抗することができない。

- 債権の売買は可能

- 当事者が反対した場合は、債券の売買はできない

ということです。

さらに

条文(指名債権の譲渡の対抗要件)

第467条

指名債権の譲渡は、譲渡人が債務者に通知をし、又は債務者が承諾をしなければ、債務者その他の第三者に対抗することができない。

前項の通知又は承諾は、w:確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

指名債権とは

譲渡人(ファクタリングを利用する会社)が債務者(売掛先)に通知をし、又は債務者(売掛先)が承諾をしなければ、債務者(売掛先)その他の第三者に対抗することができない。

となっています。

そうではありません。

前項の通知又は承諾は、w:確定日付のある証書によってしなければ、債務者以外の第三者に対抗することができない。

とある通りで

- 債務者から債権者への債権譲渡の通知

- 債務者からの同意

- 債権譲渡登記

を行えば、良いということです。

まとめ

現状の法律では

ファクタリングというのは

- 「貸金業」に分類されるものではない

- 「金銭を目的とする消費貸借」でもない

ため、利息制限法などにも該当しない「売買取引」です。

そのため、違法性はないのですが

- 売掛債権を担保にして融資をする場合

- 債務者のデフォルトリスクをファクタリング会社が完全に負担していない

には、話は変わってきてしまい、「貸金業法」「利息制限法」の違法性が出てきてしまうのです。

「ファクタリングって、違法じゃないの?」

・・