ファクタリングをはじめて利用する方こそ、知っておくべきファクタリングの注意点があります。今回は、はじめてファクタリングを利用する方が知っておくべきファクタリングの注意点について解説します。

はじめてファクタリングを利用する方が知っておくべきファクタリングの注意点

注意点その1.3社間ファクタリングで仕事を失うリスクに注意!

ファクタリングには大きく分けて

- 2社間ファクタリング

- 3社間ファクタリング

があります。

2社間ファクタリングとは?2社間ファクタリングの仕組み、メリットデメリット

3社間ファクタリングとは?3社間ファクタリングの仕組み、メリットデメリット

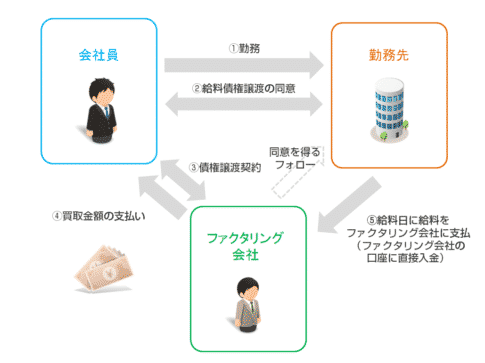

2社間ファクタリングとは?

売掛債権を譲渡(売却)して資金調達する一般的なファクタリングサービス(買取ファクタリング)を

- ファクタリングを利用する会社(納入企業)

- ファクタリング会社(ファクター)

の2社間の契約に基づき、行うこと

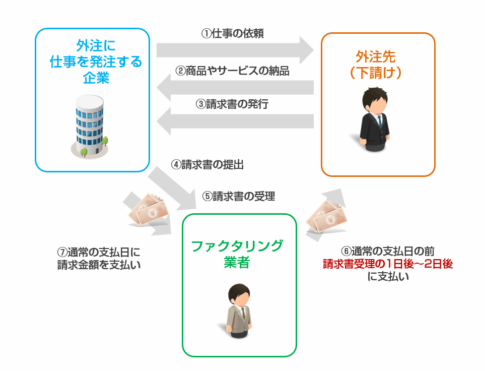

3社間ファクタリングとは?

売掛債権を譲渡(売却)して資金調達する一般的なファクタリングサービス(買取ファクタリング)を

- ファクタリングを利用する会社(納入企業)

- ファクタリング会社(ファクター)

- 売掛先(支払企業・クライアント)

の3社間の契約に基づき、行うこと

を言います。

2社間ファクタリングと3社間ファクタリングの比較

| ファクタリングの種類 | 買取ファクタリング | 買取ファクタリング |

|---|---|---|

| 取引形態 | 2社間 | 3社間 |

| 売掛先への通知 | 不要 | 必要 |

| 引受方法 | 買取 | 買取 |

| 債権の種類 | 売掛債権 | 売掛債権 |

| 支払元 | 国内企業 | 国内企業 |

| 利用会社の種類 | 売掛金が発生するすべての企業 | 売掛金が発生するすべての企業 |

| 資金調達スピード | 最短即日 | 数営業日 |

| 概要 | 企業取引の売上になる売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要ない形態が2社間ファクタリングです。 | 企業取引の売上を作る売掛債権を買い取るサービスのことを買取ファクタリングと言います。売掛先への売掛債権譲渡の同意が必要となる形態が3社間ファクタリングです。 |

| メリット | ・最短即日の資金化 ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・売掛先への通知不要 | ・融資でない資金調達 ・審査が通りやすい ・売掛先の倒産リスク回避 ・ファクタリング手数料が安い |

| デメリット | ・ファクタリング手数料が高い | ・売掛先への通知が必要 |

ファクタリング手数料の違いは

- 2社間ファクタリング:10.0%~20.0%

- 3社間ファクタリング:2.0%~5.0%

ですので、これだけ見ると

と思ってしまいますが・・・

3社間ファクタリングの場合は

ことが必要になってしまうのです。

ファクタリング会社が売掛先(クライアント)に債権譲渡の通知書や承諾書を提出して、売掛先(クライアント)が同意することで、3社間ファクタリングが利用できる形になります。

ファクタリング会社にとってみれば、お金を支払う「売掛先(クライアント)」が債権譲渡に同意してくれるということが、貸し倒れリスクの低下につながり、ファクタリング手数料を安く提供できるのです。

「売掛先(クライアント)」と「納入企業(ファクタリングを利用する会社)」の力関係によって変わってきます。

「売掛先(クライアント)」 > 「納入企業(ファクタリングを利用する会社)」という力関係の場合

という状況で、商品やサービスを提供していた場合

「債権譲渡の同意を得る」のは大きなリスクを伴います。

「売掛先(クライアント)」にとってみれば・・・

と考えられてしまう可能性があるのです。

「ファクタリング(債権譲渡)」が一般的な資金調達方法として浸透している欧米であれば、大きな問題にはなりませんが、日本では、まだまだ「ファクタリング(債権譲渡)」の知名度は高くありません。

「売掛先(クライアント)」 < 「納入企業(ファクタリングを利用する会社)」という力関係の場合

という状況で、商品やサービスを提供していた場合

「債権譲渡の同意を得る」のは、大きな問題になることはありません。

「売掛先(クライアント)」に訪問して

- なぜ、債権を譲渡する必要があるのか?

- なぜ、融資ではなく、債権譲渡を選んだのか?

などを説明して、理解してもらえれば、とくに問題なく、「債権譲渡の同意を得る」ことができるはずです。

発注する側と発注される側では、多くの場合は前者の力関係である可能性が高いです。

気軽に、ファクタリング手数料の安い3社間ファクタリングを利用することを決定せず、「債権譲渡の同意を得る」ことで、今後の取引に影響がないのかを慎重に検討する必要があります。

とくに「売掛先(クライアント)」が大手企業や上場企業であればあるほど、与信審査は厳しいため、今後の取引にマイナスの影響が発生する可能性が高いのです。

今後の取引にマイナスの影響があると判断したのであれば、ファクタリング手数料は高くても、2社間ファクタリングを選ぶべきなのです。

注意点その2.2社間ファクタリングは継続して使うものではない!

前述した通りで、ファクタリングには

- 2社間ファクタリング

- 3社間ファクタリング

があります。

ファクタリング手数料は

- 2社間ファクタリング:10.0%~20.0%

- 3社間ファクタリング:2.0%~5.0%

です。

2社間ファクタリングをはじめて利用する場合は、大抵が

- ファクタリング手数料:20%程度

で契約する形になるのです。

なぜ、2社間ファクタリングは継続して使ってはいけないかというと・・・

例えば

- 月の売上:2,000万円

- 月のコスト:1920万円

- 月の経常利益:80万円

- 経常利益率:4%

- 1,000万円分の売掛債権をファクタリングで資金調達

- ファクタリング手数料:20%

という中小企業の場合

通常時

- 月の売上:2,000万円

- 月のコスト:1920万円

- 月のキャッシュフロー:+80万円

- 経常利益率:4%

ファクタリングを実行した月

- 月の売上:2,000万円 + 翌月ファクタリング分:800万円

- 月のコスト:1920万円

- 月のキャッシュフロー:+880万円

と、なるので、資金繰りは一気に楽になります。

しかし、ファクタリングを実行した月の翌月は

- 月の売上:1,000万円

- 月のコスト:1920万円

- 月のキャッシュフロー:-920万円

この状態になってはじめて、資金繰りが苦しいことがわかり

となってしまうと、

- 月の売上:1,000万円 + 翌月ファクタリング分:800万円

- 月のコスト:1920万円

- 月のキャッシュフロー:-120万円

という状態が、ずっと続いてしまうのです。

- 経常利益率:4.0%

という、中小企業の平均的なレベルであったとしても、売上の半分をファクタリングに回してしまえば・・・

- ファクタリング手数料:20%(売上の半分なので全売上に対して10%の影響)

- 経常利益率:-6.0%

という状態に陥ってしまうのです。

ファクタリング手数料の高い、2社間ファクタリングは、継続的に利用するものではない

ということです。

一回、2社間ファクタリングを利用すること自体は、資金繰りを楽にして、猶予期間を長引かせてくれるので、悪いことではないのですが・・・

- ファクタリング手数料の高い2社間ファクタリングは一回で止めておく

- 資金繰りが楽になっているうちに、融資やビジネスローンなどの別の資金調達を動いておく

- 資金繰りが楽になっているうちに、リストラやコスト削減などで資金繰りが回る状況を作り出す

必要があるのです。

一方で、月率3%前後の3社間ファクタリングの場合は、継続的に利用しても、それほど大きな経営的ダメージはないので、状況に応じて、継続利用も検討しましょう。

注意点その3.売掛債権担保ローンに話が切り替わった業者に注意!

ファクタリング業者の中にも、グレーな業者はそれなりに存在しています。

しかし、「ファクタリング」というのは、あくまでも「債権の売買」です。

「売って」「買う」というやり取り以外は発生しませんので、闇金業者のようなファクタリング業者にとっては、これではうま味はないのです。

ファクタリング業者が摘発された過去の事例を見ても、ほとんどのケースで

相談している間にファクタリング(売掛債権譲渡)の話から、売掛債権担保融資の話に切り替わっていて

- その利息が利息制限法(年率20.0%)を超えている

- 貸金業登録をしていない

ことで摘発されているのです。

2017年1月25日:債権買い取り装い高利貸し 大阪府警、東京の2業者8人を逮捕

闇金業者は

法外な利息を取り続けること

を目的としているため、一回の取引で終わる「債権の売買」はやりたくないのです。

注意点その4.相場よりも高いファクタリング手数料に注意!

前述した通りで、

2社間ファクタリングは高いファクタリング手数料を覚悟しなければなりません。

しかしながら、同じ売掛債権を譲渡しようとしても

- ファクタリング業者:A社 → ファクタリング手数料:40%

- ファクタリング業者:B社 → ファクタリング手数料:20%

- ファクタリング業者:C社 → ファクタリング手数料:10%

- ファクタリング業者:D社 → ファクタリング手数料:8%

と、ファクタリング業者によって、ファクタリング手数料というのは大きく変わってくるのです。

ファクタリング手数料というのは、その売掛債権の売掛先の信用力を審査した上でしか、計算できないものです。

これを回避するためには

という行為が重要になります。

同じ売掛債権で相見積もりを出して、どのファクタリング業者も高いファクタリング手数料を提示してきたとしたら、ファクタリング業者の問題ではなく、売掛先の信用力が低い可能性が高いのです。

同じ売掛債権で相見積もりを出して、一番安いファクタリング手数料を提示してくればファクタリング業者に依頼すると良いでしょう。

注意点その5.ファクタリングを利用している間は、融資やビジネスローンを受けられない可能性もある!

銀行やノンバンクを中心に

という考えが浸透してきています。

これは、そもそも

- 銀行融資が受けられない

- ビジネスローン審査に通らない

という方が

- 売掛先の信用力が高ければ、赤字でも、債務超過でも、利用できるファクタリング

に流れている傾向が強いからです。

その上で、多くの中小企業が利用するのが

ファクタリング手数料が20%と高い2社間ファクタリング

なのですから、

銀行やノンバンクから

と警戒されてしまうのは当然と言えます。

こうなると

ファクタリングを利用する前に

「銀行融資やビジネスローンでの借り入れは、本当にできないのか?」

「2社間ファクタリングではなく、ファクタリング手数料の安い3社間ファクタリングではダメなのか?」

資金調達なら資金調達BANK

ビジネスローンならビジネスローン比較コンシェル

不動産担保ローンなら不動産担保ローン比較コンシェル

法人カードキャッシングなら法人カード比較コンシェル

まとめ

はじめてファクタリングを利用する方が知っておくべきファクタリングの注意点には

- 注意点その1.3社間ファクタリングで仕事を失うリスクに注意!

- 注意点その2.2社間ファクタリングは継続して使うものではない!

- 注意点その3.売掛債権担保ローンに話が切り替わった業者に注意!

- 注意点その4.相場よりも高いファクタリング手数料に注意!

- 注意点その5.ファクタリングを利用している間は、融資やビジネスローンを受けられない可能性もある!

というものがあります。