ファクタリング手数料に関する消費税の取り扱いは、難しいものではありませんが、知らないことを言いことにだましてくる悪徳ファクタリング会社もあるので注意が必要です。今回は、ファクタリング手数料の消費税非課税の仕組みと注意点について解説します。

消費税とは?

消費税とは

消費一般に広く公平に課税する間接税のこと

を言います。

国内における商品の販売、サービスの提供を課税対象とし、取引の各段階ごとに課税されます。

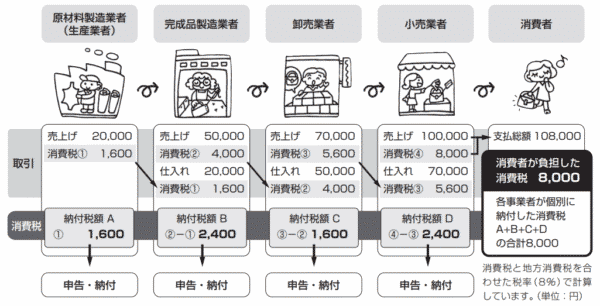

消費税の仕組み

- 消費税を負担する者 = 消費者

- 消費税を申告・納付する者 = 事業者

2重、3重に課税されないように

となります。

10万円の商品を消費者が購入した場合

消費者:108,000円の支払(8,000円の消費税発生)

- 小売業者:売上100,000円から仕入れ70,000円を引いた30,000円分の消費税:2,400円を納税

- 卸売業者:売上70,000円から仕入れ50,000円を引いた20,000円分の消費税:1,600円を納税

- 完成品製造業者:売上50,000円から仕入れ30,000円を引いた30,000円分の消費税:2,400円を納税

- 原材料製造業者:売上2,0000円分の消費税:1,600円を納税

これで、消費者が支払った8,000円分の消費税が、各段階の事業者が個別に納税することで、全額納税が完了するのです。

消費税が課税される取引

課税される取引

・国内において事業者が事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供に課税されますので、商品の販売や運送、広告など、対価を得て行う取引のほとんどは課税の対象となります。

・外国から商品を輸入する場合も輸入のときに課税されます。

とあります。

「対価を得て行う取引のほとんど」という表現からも、100%消費税が発生するものではないことがわかります。

消費税には「非課税」になる取引が存在するのです。

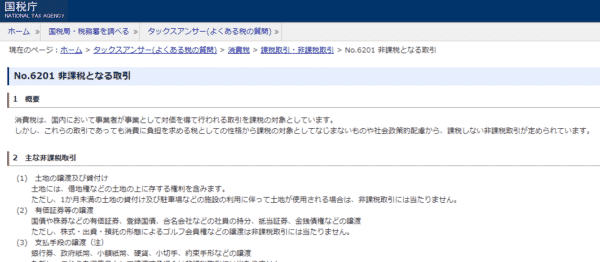

消費税の非課税される取引

非課税取引の説明

消費税は、国内において事業者が事業として対価を得て行われる取引を課税の対象としています。

しかし、これらの取引であっても消費に負担を求める税としての性格から課税の対象としてなじまないものや社会政策的配慮から、課税しない非課税取引が定められています。

非課税取引の一覧

- 土地の譲渡及び貸付け

土地には、借地権などの土地の上に存する権利を含みます。ただし、1か月未満の土地の貸付け及び駐車場などの施設の利用に伴って土地が使用される場合は、非課税取引には当たりません。 - 有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡。ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。 - 支払手段の譲渡

銀行券、政府紙幣、小額紙幣、硬貨、小切手、約束手形などの譲渡。ただし、これらを収集品として譲渡する場合は非課税取引には当たりません。 - 預貯金の利子及び保険料を対価とする役務の提供等

預貯金や貸付金の利子、信用保証料、合同運用信託や公社債投資信託の信託報酬、保険料、保険料に類する共済掛金など - 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

- 商品券、プリペイドカードなどの物品切手等の譲渡

- 国等が行う一定の事務に係る役務の提供

国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務に係る役務の提供で、法令に基づいて徴収される手数料なお、この一定の事務とは、例えば、登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付などです。 - 外国為替業務に係る役務の提供

- 社会保険医療の給付等

健康保険法、国民健康保険法などによる医療、労災保険、自賠責保険の対象となる医療など。ただし、美容整形や差額ベッドの料金及び市販されている医薬品を購入した場合は非課税取引に当たりません。 - 介護保険サービスの提供

介護保険法に基づく保険給付の対象となる居宅サービス、施設サービスなど。ただし、サービス利用者の選択による特別な居室の提供や送迎などの対価は非課税取引には当たりません。 - 社会福祉事業等によるサービスの提供

社会福祉法に規定する第一種社会福祉事業、第二種社会福祉事業、更生保護事業法に規定する更生保護事業などの社会福祉事業等によるサービスの提供 - 助産

医師、助産師などによる助産に関するサービスの提供 - 火葬料や埋葬料を対価とする役務の提供

一定の身体障害者用物品の譲渡や貸付け - 義肢、盲人安全つえ、義眼、点字器、人工喉頭、車いす、改造自動車などの身体障害者用物品の譲渡、貸付け、製作の請負及びこれら身体障害者用物品の修理のうち一定のもの

- 学校教育

学校教育法に規定する学校、専修学校、修業年限が1年以上などの一定の要件を満たす各種学校等の授業料、入学検定料、入学金、施設設備費、在学証明手数料など - 教科用図書の譲渡

- 住宅の貸付け

契約において人の居住の用に供することが明らかなものに限られます。ただし、1か月未満の貸付けなどは非課税取引には当たりません。

消費税は「消費すること」に対する課税ですので

消費に負担を求める税としての性格から課税の対象としてなじまないもの

- 土地の譲渡、貸付け(一時的なものを除く。)など

- 有価証券、支払手段の譲渡など

- 利子、保証料、保険料など

- 特定の場所で行う郵便切手、印紙などの譲渡

- 商品券、プリペイドカードなどの譲渡

- 住民票、戸籍抄本等の行政手数料など

- 外国為替など

社会政策的配慮から、課税しないもの

- 社会保険医療など

- 介護保険サービス・社会福祉事業など

- お産費用など

- 埋葬料・火葬料

- 一定の身体障害者用物品の譲渡・貸付けなど

- 一定の学校の授業料、入学金、入学検定料、施設設備費など

- 教科用図書の譲渡

- 住宅の貸付け(一時的なものを除く。)

は、「非課税取引」になっているのです。

ファクタリングも「非課税取引」!

「非課税取引」の中で注目すべきポイントは

(2) 有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

です。

です。

「売掛債権」は「金銭債権」にあたるのです。

金銭債権とは

を言います。

「金銭債権」には

- 預金

- 受取手形

- 売掛金(売掛債権)

- 貸付金

などが含まれます。

ファクタリング利用時の会計上の消費税の扱いについて

通常の「掛け取引」をした事業者が納付すべき消費税

- 80万円+消費税8.0%で仕入れた商品があります。

- 100万円+消費税8.0%で商品を販売しました。

- 100万円+消費税8.0%の売掛債権が発生しました。

- 2か月後に108万円が入金されました。

納税の公式である

ですから

という計算になるのです。

ファクタリングを利用した場合の事業者が納付すべき消費税

ファクタリング手数料10%で100万円の売掛債権を譲渡した場合

- 80万円+消費税8.0%で仕入れた商品があります。

- 100万円+消費税8.0%で商品を販売しました。

- 100万円+消費税8.0%の売掛債権が発生しました。

ここで消費税を含めた108万円分の売掛債権をファクタリング会社に譲渡した場合

ファクタリング会社から請求される請求書には

ファクタリング手数料 = 108万円 × 10.0% = 10.8万円

とだけ記載されているはずです。

ファクタリング手数料である108万円を除いた97.2万円が入金されます。

という計算になり、納付する消費税額には変化はないのです。

ファクタリングを利用しても、しなくても、

納付する消費税額 = 「課税売上」に係る消費税額 - 「課税仕入れ」に係る消費税額

売上や仕入れの消費税額には変化がないので、納付する消費税額は同じなのです。

ファクタリングを利用した場合の会計処理

売掛債権の発生時(商品やサービスの提供)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000万円 | 売上 | 1,000万円 |

売掛債権譲渡時(ファクタリング契約の締結)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収金 | 1,000万円 | 売掛金 | 1,000万円 |

ファクタリング会社からの入金時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 900万円 | 未収金 | 1,000万円 |

| 売上債権売却損(非課税取引) | 100万円 | – | – |

となります。

ファクタリング手数料にあたる「売上債権売却損」は非課税取引になるということです。

消費税を請求してくるファクタリング会社に注意!

ファクタリング取引は、非課税取引ですので、ファクタリング会社から提示される見積書にも

売掛債権額:1,000万円

買取金額(掛け目:90%):900万円

ファクタリング手数料(10%):90万円

お支払い額 = 未買取分:100万円 + 買取金額:900万円 - ファクタリング手数料:90万円(非課税) = 910万円

となるはずです。

しかし、悪徳ファクタリング会社の中には

売掛債権額:1,000万円

買取金額(掛け目:90%):900万円

ファクタリング手数料(10%):99円(税込)

お支払い額 = 未買取分:100万円 + 買取金額:900万円 - ファクタリング手数料:99万円(税込) = 901万円

と、ファクタリング手数料に知れっと、消費税額を入れ込んでお支払い金額を少なくする会社も存在します。

登記費用には消費税が発生する!

ファクタリングでは、債権譲渡登記をするケースがあります。

登記費用である

- 印紙代

- 登録免許税

は、税金ですので「非課税」ですが

- 司法書士に支払う司法書士報酬

には、消費税が「課税」されます。

ファクタリング会社の中には

- 債権譲渡登記をしないファクタリング会社

- 司法書士を使わないファクタリング会社

- 司法書士を使うけど、司法書士報酬は請求しないファクタリング会社

もあるので、一概に司法書士報酬が発生するわけではありませんが

買取ファクタリングではなく、保証ファクタリングの場合は「消費税」はどうなるの?

これまで説明してきたのは

- 2社間ファクタリング

- 3社間ファクタリング

- 医療債権ファクタリング

- 国際ファクタリング

・・・

などの債権を買い取るタイプの「買取ファクタリング」と呼ばれるものです。

このときに発生するファクタリング手数料(割引料と呼ばれることもある)には、前述した通りで「消費税」は発生せず、「非課税取引」となります。

では、「保証ファクタリング」の場合はどうなるのでしょうか?

保証ファクタリングとは

を言います。

保証ファクタリングの場合は、

「保証料」という形で、毎月利息のような支払いが発生します。

保証金額:1,000万円

保証料率:年率6.0%

保証期間:80日間のケース

保証金額 = 1,000万円 × 6.0% × ( 80日 / 365日 )=131,506円

です。

この場合は

(4) 預貯金の利子及び保険料を対価とする役務の提供等

預貯金や貸付金の利子、信用保証料、合同運用信託や公社債投資信託の信託報酬、保険料、保険料に類する共済掛金など

まとめ

ファクタリング取引は

- 買取ファクタリング → 金銭債権の譲渡

- 保証ファクタリング → 信用保証料

に該当するため、どちらも「非課税取引」となります。

ファクタリング会社から見積もりや請求書(支払明細書)などを受け取った時は、必ず消費税が発生していないことを確認しましょう。悪徳ファクタリング会社の中には、消費税を請求することで手数料額を増やそうとする会社もあるので注意が必要です。

また、司法書士報酬は「課税取引」であり、司法書士報酬は消費税を含めて支払う必要があるので、こちらも注意しましょう。

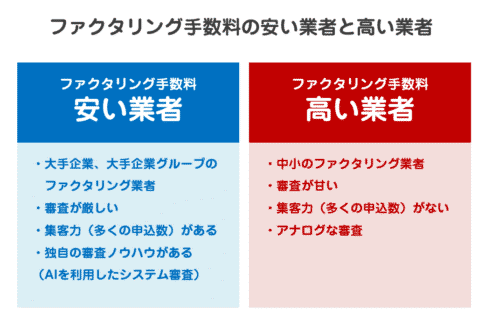

ファクタリング手数料の安いファクタリング業者ランキング

「ファクタリング会社からの請求書に消費税が記載されているのですが、これは間違えでしょうか?」