期日払いとは?基本的な仕組みと特徴

期日払いの概要

期日払いとは、商品やサービスの提供後に一定期間経過してから支払う取引形態のことを指す。企業間取引(BtoB)において一般的な支払い方法であり、請求書を発行し、取引先が定められた期日に代金を支払う形をとる。現金取引とは異なり、一定の支払い猶予があるため、取引企業の資金繰りに柔軟性を持たせることができる。

期日払いのメリット

- 資金繰りの調整が可能

資金の支出を遅らせることで、キャッシュフローを安定させやすくなる。 - 取引規模の拡大につながる

期日払いに対応することで、取引先との関係を構築し、大型契約の獲得につながる場合がある。 - 業界の商習慣に適応できる

建設業、製造業、卸売業などでは、期日払いが一般的であり、慣例に沿った取引が可能となる。

期日払いのデメリット

- 資金回収の遅延リスク

取引先が支払い遅延や未払いを起こすリスクがあり、資金繰りの悪化につながる可能性がある。 - 売掛金の管理負担が増える

支払いサイトが長期化すると、未回収の売掛金が増え、企業の財務管理が複雑になる。 - 貸し倒れリスクがある

取引先の経営状況が悪化すると、支払いが困難になり、売掛金が回収不能となる場合がある。

期日払いが発生する主な業種と取引形態

- 製造業・卸売業

仕入れコストが大きいため、期日払いを採用し、売上回収までの資金繰りを調整する企業が多い。 - 建設業

工事完了後に請求を行い、数ヶ月後に支払われることが一般的。支払いサイトが長期化しやすい。 - 広告業・マーケティング業

広告掲載や制作費用の支払いが、サービス提供から数ヶ月後になることが多い。

期日払いは、企業間取引の中で広く用いられるが、売掛金の未回収リスクや資金繰りの悪化を防ぐための対策が重要である。

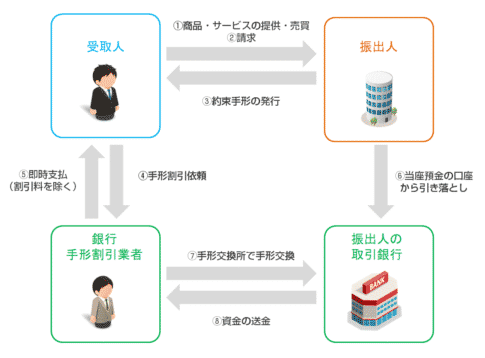

期日払いと手形払いの違い

手形払いと期日払いの定義

期日払いとは、請求書の発行後に定められた支払期日(通常30日〜120日後)に、銀行振込や口座振替などの方法で支払いを行う仕組みである。企業間取引では、売掛金の支払い条件として一般的に用いられる。

手形払いとは、売掛金の支払いのために手形(約束手形または為替手形)を発行し、期日になったら銀行を通じて決済を行う方法である。手形は金融商品の一種として扱われ、支払期日前でも銀行や手形割引業者を通じて現金化が可能である。

資金繰りへの影響の違い

- 資金化の可否

- 期日払い:売掛金の支払期日まで現金化できない。

- 手形払い:手形割引を活用すれば、支払期日前に現金化が可能。

- 信用リスク

- 期日払い:単なる支払条件のため、支払人の信用リスクは相対的に低いが、未払いのリスクがある。

- 手形払い:支払いが保証された形式だが、取引先が不渡りを出した場合は、受取側が資金回収できないリスクがある。

- 取引先との関係

- 期日払い:支払条件の交渉が可能であり、柔軟性がある。

- 手形払い:発行企業の信用力が問われ、特に新規取引では信用調査が行われることが多い。

- 取引先の経営状況の影響

- 期日払い:支払先の経営状態が悪化すると、支払い遅延や未払いのリスクが高まる。

- 手形払い:発行した企業が倒産した場合、手形は不渡りとなり、資金を回収できなくなる可能性がある。

手形割引とファクタリングの使い分け

- 手形割引

- 手形払いの売掛金を早期に資金化する方法。

- 金融機関や手形割引業者が手数料を差し引いて買取り、資金を提供する。

- 手形の信用度が高い場合、割引率は低く抑えられる。

- ファクタリング

- 期日払いの売掛金を早期に資金化する方法。

- ファクタリング会社が手数料を差し引いた金額を支払い、売掛金回収のリスクを引き受ける。

- 取引先の信用力によって手数料が変動するが、貸倒れリスクを回避できる。

期日払いと手形払いはともに支払いを遅らせる手段だが、資金化のしやすさやリスクが異なる。資金繰りを安定させるためには、自社の取引条件や信用状況を考慮し、適切な方法を選択することが重要である。

期日払いとファクタリングの違い

ファクタリングの基本概念と仕組み

ファクタリングとは、企業が保有する売掛金をファクタリング会社に売却し、支払期日前に現金化する資金調達手段である。売掛債権の買取を通じて、企業は資金繰りを改善できる。銀行融資とは異なり、借入金ではないため、財務諸表上の負債として計上されず、信用情報への影響が少ないのが特徴である。

期日払いとファクタリングの比較

| 項目 | 期日払い | ファクタリング |

|---|---|---|

| 資金化のタイミング | 取引先の支払期日 | 取引成立後すぐに現金化可能 |

| 取引形態 | 売掛金として管理 | 売掛金を売却し資金化 |

| 貸倒れリスク | 取引先が支払い不能となる可能性がある | ノンリコース契約ならリスクなし |

| 資金調達の審査 | 取引先の信用力が重要 | 取引先の信用力が審査される |

| 信用情報への影響 | 負債計上される場合がある | 借入にならないため影響なし |

| 手数料 | なし | 手数料が発生(相場:1〜30%) |

期日払いをファクタリングすることで得られるメリット

- 資金回収期間の短縮

売掛金の支払期日まで待つことなく現金を確保でき、運転資金の不足を防ぐ。 - 売掛金未回収リスクの回避

ノンリコース型のファクタリングを活用すれば、取引先の倒産時でも貸倒れリスクを負わない。 - 融資と異なり財務負担が少ない

銀行融資のように借入金が増加しないため、財務状況を圧迫せずに資金調達できる。

2社間ファクタリングと3社間ファクタリングの違い

| 項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 契約の当事者 | 売掛金を売る企業とファクタリング会社 | 売掛金を売る企業、売掛先、ファクタリング会社 |

| 売掛先の関与 | なし | あり |

| 手数料 | 高め(10〜30%程度) | 低め(1〜10%程度) |

| 資金化スピード | 早い(即日〜数日) | やや時間がかかる(1週間〜) |

| 取引の透明性 | 売掛先に通知されないため企業の判断で利用可 | 売掛先の承諾が必要 |

期日払いとファクタリングはどちらも資金繰りに関わるが、ファクタリングを活用することで早期の資金調達が可能となる。資金回収の迅速化やリスク回避を重視する場合、ファクタリングの活用が有効な手段となる。

期日払いをファクタリングするメリットとデメリット

メリット

1. 早期の資金化が可能

ファクタリングを利用することで、売掛金の支払期日を待たずに資金を調達できる。通常、期日払いでは売掛金が入金されるまで数十日〜数ヶ月の期間を要するが、ファクタリングを活用すれば即日〜数日で資金化が可能となる。これにより、企業は運転資金を確保し、仕入れや人件費の支払いなどに活用できる。

2. 売掛金未回収リスクの回避

ファクタリングの「ノンリコース契約」を利用すれば、万が一売掛先が倒産した場合でも、売掛金の回収責任を負う必要がない。期日払いのままだと、取引先の経営状況の悪化による貸倒れリスクが発生するが、ファクタリングを活用することでそのリスクを回避できる。

3. 銀行融資と異なり信用情報に影響しない

銀行融資の場合、借入れが増えると信用情報に影響を及ぼし、追加融資が受けにくくなることがある。一方、ファクタリングは売掛金の売却であり、負債として計上されないため、企業の信用情報や財務状況に影響を与えずに資金調達が可能となる。

4. 資金調達のスピードが速い

銀行融資は審査に時間がかかり、場合によっては数週間を要する。しかし、ファクタリングは売掛先の信用を審査するため、企業自体の財務状況が大きな影響を受けにくく、審査時間も短縮される。特に2社間ファクタリングを活用すれば、最短即日で資金調達が可能である。

デメリット

1. 手数料が発生する

ファクタリングは売掛金の額面通りの金額を受け取れるわけではなく、手数料が差し引かれる。手数料はファクタリングの種類(2社間・3社間)、売掛先の信用力、取引金額などによって異なり、一般的に 1%〜30% の範囲で発生する。特に2社間ファクタリングでは手数料が高くなる傾向があるため、コスト負担が大きくなる可能性がある。

2. 売掛先の信用が審査対象になる

ファクタリングを利用する際、審査の対象となるのは売掛先の信用力である。そのため、売掛先の財務状況が悪いとファクタリングの利用が難しくなったり、手数料が高くなったりする。特に中小企業や新規取引先の売掛金の場合、審査のハードルが上がる可能性がある。

3. 継続的な資金繰りには向かない

ファクタリングは一時的な資金繰り改善には有効だが、継続的に利用すると手数料負担が大きくなり、利益を圧迫する可能性がある。頻繁に利用すると、手元資金が減少し、結果として長期的な財務戦略の障害となることも考えられる。

4. 売掛先に通知される場合がある

3社間ファクタリングでは、売掛先(取引先)にファクタリングの利用が通知される。これにより、取引先の信用を損ねるリスクがあるため、売掛先との関係を考慮した上で利用する必要がある。対して、2社間ファクタリングであれば売掛先に知られることなく資金調達が可能だが、その分手数料が高くなる傾向がある。

まとめ

期日払いをファクタリングすることで、早期の資金化や売掛金未回収リスクの回避などのメリットが得られる一方で、手数料負担や売掛先の信用審査といったデメリットも存在する。企業の資金繰り状況や売掛先の信用力を考慮しながら、ファクタリングの利用を慎重に判断することが重要である。

期日払いとファクタリングの活用ケース

1. 短期間での資金調達が必要な場合

事業運営において、急な支払いが発生したり、取引先からの入金遅延が発生したりすると、資金繰りが厳しくなることがある。特に、仕入れ費用や人件費などの固定費の支払いが迫っている場合、迅速な資金調達が求められる。銀行融資では審査に時間がかかるため、ファクタリングを活用すれば、売掛金を即日〜数日で現金化でき、資金ショートを回避できる。

2. 取引先の支払いサイトが長い企業の資金繰り対策

大手企業や官公庁との取引では、支払いサイトが90日〜120日と長期間に及ぶケースがある。売上が計上されても、実際の資金回収までに時間がかかるため、その間の運転資金が不足しやすい。ファクタリングを活用すれば、長期の支払いサイトによる資金繰りの圧迫を防ぎ、スムーズな経営を維持できる。

3. 銀行融資の審査が難しい場合の代替手段

新設法人や中小企業の場合、銀行からの融資を受けるには信用力が不足していることが多く、審査を通過するのが難しい。さらに、既存の借入れがある場合、追加融資を受けることが困難になるケースもある。ファクタリングは、企業の信用力よりも売掛先の信用力を重視するため、銀行融資の審査が厳しい企業でも利用しやすい資金調達手段となる。

4. 突発的な事業拡大の資金確保

新規の大口受注や事業拡大のチャンスが訪れた際、仕入れ費用や設備投資に資金が必要になることがある。銀行融資を待っていると機会を逃してしまう可能性があるため、迅速な資金調達が求められる。ファクタリングを活用すれば、売掛金を早期に資金化し、成長機会を逃さずに対応できる。

5. 売掛金の未回収リスクを回避したい場合

取引先の経営状況が不安定な場合、期日払いを待っている間に倒産するリスクがある。特に、資金繰りの悪化が懸念される取引先との契約では、売掛金が未回収となるリスクを最小限に抑えるための対策が必要になる。ノンリコース型のファクタリングを活用すれば、売掛金を現金化するだけでなく、万が一取引先が倒産した場合でも債務を引き継がずに済むため、貸倒れリスクの回避につながる。

6. 取引先に知られずに資金調達したい場合

銀行融資や3社間ファクタリングでは、取引先に資金調達の事実が伝わることがあるため、信用低下を懸念する企業にとっては不安要素となる。2社間ファクタリングであれば、売掛先に通知されずに資金調達が可能なため、取引先との関係を維持しながらキャッシュフローを改善できる。

まとめ

ファクタリングは、短期の資金調達や長期の支払いサイトによる資金繰りの圧迫を解消するのに有効な手段である。また、銀行融資の審査が厳しい企業や、売掛金の未回収リスクを避けたい場合にも活用できる。企業の状況に応じて適切なファクタリングを選択することで、安定した資金繰りを確保し、経営の成長につなげることが可能となる。

期日払いの資金繰りを改善するためのポイント

1. 取引条件の見直しと交渉

期日払いの支払いサイトが長期化すると、資金繰りに悪影響を及ぼす可能性がある。取引先と交渉し、支払いサイトの短縮を検討することで、キャッシュフローを改善できる。また、取引先によっては早期支払いのインセンティブとして、早払い割引(スキント)を提供することで、早期入金を促進することも可能である。

2. 売掛金の管理強化

売掛金の回収が遅れると、資金繰りに悪影響を及ぼす。請求書の発行タイミングを見直し、取引先ごとに支払い状況を把握することで、未回収リスクを最小限に抑えることができる。定期的なフォローアップや、取引先の支払い履歴を分析し、支払い遅延の兆候がある場合は早めに対応することが重要である。

3. 手形割引とファクタリングの使い分け

期日払いの長期化による資金繰りの悪化を回避するために、売掛金の早期資金化を検討することが有効である。手形払いの場合は、銀行や手形割引業者を活用して手形を現金化する手形割引を利用する選択肢がある。一方で、期日払いの売掛金であれば、ファクタリングを活用し、支払期日前に現金化することで、資金調達の流動性を確保できる。

4. 資金繰りシミュレーションの実施

事業計画を基にした資金繰りのシミュレーションを行うことで、将来的な資金不足のリスクを把握し、早めに対策を講じることが可能になる。支払い予定と入金予定を比較し、キャッシュフローのズレが発生しないよう、計画的な資金管理を行うことが重要である。

5. 複数の資金調達手段を組み合わせる

期日払いの長期化による資金繰りの影響を軽減するために、銀行融資、ファクタリング、リース契約、クラウドファンディングなど、複数の資金調達手段を組み合わせることが有効である。特に、銀行融資は審査に時間がかかるため、短期間で資金を確保できる手段(ファクタリングなど)と併用することで、資金調達の選択肢を広げることができる。

6. 運転資金の適正化

仕入れや設備投資などの支出を最適化することで、無駄なコストを削減し、資金繰りを改善することができる。特に、在庫管理を適切に行い、過剰在庫を抱えないよう調整することで、資金の流動性を高めることが可能となる。

7. 取引先の信用調査の徹底

新規取引先との契約時には、支払い能力や信用力を事前に確認することが重要である。取引開始前に与信調査を行い、支払い能力が低い企業との取引を避けることで、未回収リスクを低減し、安定した資金繰りを維持できる。

まとめ

期日払いの影響で資金繰りが悪化しないよう、取引条件の見直し、売掛金の管理強化、適切な資金調達手段の活用を行うことが重要である。企業の財務状況に応じて、ファクタリングや手形割引などを活用しながら、安定したキャッシュフローを確保し、経営の安定化を図ることが求められる。

まとめ

期日払いとファクタリングは、企業の資金繰りを管理するうえで重要な手段であり、それぞれ異なる特性を持つ。期日払いは、売掛金の支払いを取引先の決められた期日まで待つ仕組みであり、キャッシュフローのコントロールが求められる。一方、ファクタリングは売掛金を早期に現金化する手法で、資金調達の迅速化や未回収リスクの軽減が可能となる。

期日払いを活用する場合、売掛金の管理を徹底し、取引条件の見直しや支払いサイトの短縮交渉を行うことが資金繰り改善のポイントとなる。長期の支払いサイトが負担になる場合は、手形割引やファクタリングを併用することで資金繰りの柔軟性を高めることができる。

ファクタリングを利用する際は、手数料や契約形態(2社間・3社間)を考慮し、コストとメリットを天秤にかけた上での選択が必要となる。特に、頻繁な利用は手数料負担が大きくなるため、一時的な資金繰りの悪化や急な資金調達が必要な場面での活用が推奨される。

企業の財務状況や事業の性質に応じて、期日払いとファクタリングを適切に使い分けることで、キャッシュフローを最適化し、安定した経営基盤を築くことが可能となる。資金調達手段の選択肢を広げ、リスク管理を徹底することで、持続的な事業成長を実現していくことが重要である。