ファクタリングとリースの基本概要

ファクタリングとは?

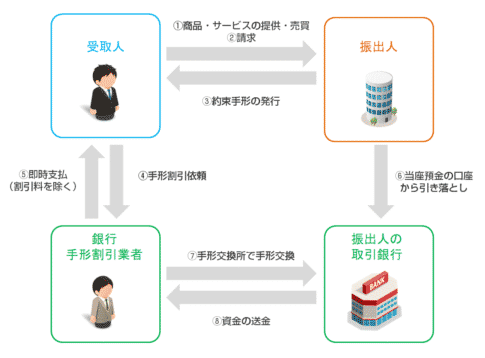

ファクタリングは、企業が保有する売掛債権をファクタリング会社に売却することで、期日前に資金化する資金調達方法です。主に、取引先からの入金待ちによる資金繰りの悪化を防ぎ、運転資金の確保や急な支払い対応に役立ちます。融資とは異なり、借入ではないため負債が増えず、信用情報にも影響を与えません。ファクタリングには以下の2種類があります。

- 2者間ファクタリング:売掛先に通知せずにファクタリング会社と直接契約する方法。スピーディーに資金調達が可能。

- 3者間ファクタリング:売掛先にも通知し、ファクタリング会社・売掛先・自社の三者間で契約する方法。手数料が低く、信用力の高い企業に適している。

ファクタリングのメリット

- 即日資金調達が可能で、緊急の支払いにも対応。

- 信用力に依存しないため、赤字決算の企業でも利用できる。

- 貸倒れリスクの回避が可能(ノンリコース契約)。

リースとは?

リースは、企業が必要とする設備や機器をリース会社から長期間にわたって借り受け、リース料を支払うことで利用する仕組みです。設備投資の初期コストを抑え、最新機器の導入や更新をスムーズに行うことができます。リースは大きく2種類に分かれます。

- ファイナンス・リース:原則として途中解約不可で、リース期間中にリース料や諸経費を全額支払う契約。

- オペレーティング・リース:途中解約可能で、リース終了後は返却する形式。短期間の利用や設備の更新が目的。

リースのメリット

- 初期投資の負担軽減により、まとまった資金が不要。

- 最新設備の導入・更新が容易で、設備の陳腐化を防ぐ。

- 支払いコストの平準化でキャッシュフローが安定する。

ファクタリングとリースの選択ポイント

- 短期的な資金調達が目的ならファクタリング。

- 長期的な設備導入・更新が目的ならリース。

資金調達や設備投資の目的に応じて、ファクタリングとリースを効果的に使い分けることが重要です。

ファクタリングとリースの違いを徹底比較

資金調達スピードの違い

ファクタリングは、売掛債権を現金化することで最短即日で資金調達が可能です。急な資金需要や突発的な支払い対応に適しており、銀行融資よりもはるかに迅速です。

リースは、設備や機器の導入に伴う契約手続きが必要なため、導入までに時間がかかります。資金調達ではなく、設備利用のための契約なので即時対応には不向きです。

資金調達コストの違い

ファクタリングの手数料は、売掛金の2%〜18%程度で、取引形態(2者間・3者間)や売掛先の信用力によって異なります。資金化のスピードが速い反面、手数料が高めになる傾向があります。

リースは、リース料に設備代金と手数料が含まれますが、初期費用が抑えられるため、長期的にはコストを分散できます。金利変動の影響を受けず、固定費として計上できるのが特徴です。

リスクの違い

ファクタリングは、売掛債権の譲渡によって資金化するため、売掛先の倒産リスクを回避できます。特にノンリコース契約であれば、未回収リスクも負いません。

リースは、リース期間中の設備の故障や不要になった場合でも途中解約ができず、リース料の支払い義務が続きます。リース対象物の故障対応などのリスクも考慮する必要があります。

資産の所有権の違い

ファクタリングは、資金調達手段のため、調達した資金で購入した資産の所有権は自社に帰属します。資産の管理・処分も自由に行えます。

リースは、あくまでリース会社の所有物を借りて利用するため、資産の所有権はリース会社にあります。リース終了後は返却義務が発生します。

契約条件の違い

ファクタリングは、比較的短期間で資金化が可能で、売掛債権の譲渡が契約の中心となります。資金の使途に制限がなく、柔軟に活用できます。

リースは、中長期的な契約が前提で、リース期間中は解約ができません。設備の利用目的が明確で、用途が限定されます。

審査基準の違い

ファクタリングは、申込企業ではなく売掛先企業の信用力が重視されます。自社の財務状況に関係なく、信用力の高い売掛先があれば利用可能です。

リースは、申込企業の信用力が直接審査対象となり、財務状況や支払能力が問われます。信用情報に問題がある場合、契約が難しくなります。

資金用途の違い

ファクタリングで調達した資金は、運転資金、設備投資、急な支払いなど用途が自由です。

リースは、資金調達ではなく、あくまで設備や機器の導入手段であり、資金用途は限定的です。

キャッシュフローへの影響の違い

ファクタリングは、売掛債権を早期資金化することでキャッシュインフローが増加し、資金繰り改善に直結します。

リースは、大きな初期投資を抑え、毎月のリース料支払いでキャッシュアウトフローが平準化され、資金繰りの安定化に役立ちます。

ファクタリングとリースの効果的な使い分け方

短期資金繰り改善にはファクタリングが最適

急な資金不足や売掛金の回収遅延によるキャッシュフローの悪化に対応するには、ファクタリングの活用が有効です。売掛債権を早期に現金化することで、仕入れや人件費などの急な支払いに即対応できます。銀行融資と異なり、審査が迅速で即日資金調達が可能なため、資金繰りの緊急対応に適しています。

設備導入や更新にはリースが最適

新たな設備や機器の導入、既存設備の更新などの長期的な資金需要にはリース契約が効果的です。初期費用が不要で、月額リース料の支払いによりキャッシュフローが安定します。特にIT機器や医療機器のように技術革新が早い分野では、設備の陳腐化リスクを抑えつつ最新機器の導入が可能です。

成長投資にはファクタリングとリースの併用が効果的

新規事業の立ち上げや急速な事業拡大時には、ファクタリングとリースの併用が有効です。運転資金はファクタリングで確保し、設備投資はリースで対応することで、資金の偏りを防ぎつつ効率的な事業拡大が可能です。これにより、キャッシュフローの安定と成長戦略の両立が図れます。

資金調達コストを抑えたい場合はリース

手数料負担を抑えたい場合は、リースの活用が向いています。ファクタリングは売掛債権の売却に伴う手数料が発生する一方、リースは資産を借りることで初期投資を抑えられるうえ、固定費化されたリース料で費用計画が立てやすくなります。

資産の所有権を持ちたい場合はファクタリング

購入する設備の所有権を自社に残したい場合は、ファクタリングによる資金調達で設備を購入する方法が適しています。リースは所有権がリース会社にあるため、設備のカスタマイズや転売が制限されます。自由度の高い資産運用を重視する場合は、ファクタリングを活用して購入するのが有効です。

経営状況に応じた柔軟な選択

赤字決算や財務状況が厳しい場合は、審査基準が緩やかなファクタリングの利用が効果的です。一方、安定した収益があり、長期的な事業計画に基づく設備投資を行いたい場合は、リースの活用が適しています。自社の経営状況や事業計画に合わせた柔軟な選択が、資金繰りの安定と事業成長のカギとなります。

ファクタリングとリースの併用で得られるメリット

資金調達と設備投資の両立が可能

ファクタリングで短期的な運転資金を確保しつつ、リースで必要な設備や機器を導入することで、資金調達と設備投資を同時に実現できます。これにより、キャッシュフローを圧迫することなく、事業拡大や業務効率化を推進できます。

キャッシュフローの安定化

ファクタリングによって売掛債権を早期に資金化し、リースで設備導入の初期コストを抑えることで、キャッシュフローの安定化が図れます。急な資金需要や支払いにも柔軟に対応できる経営体制が整い、資金繰りのリスクを軽減します。

成長戦略の柔軟性向上

設備投資をリースでカバーすることで、手元資金を温存しつつ、ファクタリングで得た資金をマーケティングや人材採用、研究開発など成長戦略に積極的に活用できます。これにより、事業拡大のスピードが加速します。

資金調達コストの最適化

ファクタリングは短期間での資金調達が可能ですが、手数料が発生します。一方、リースは初期費用を抑え、月々のリース料でコストを分散できます。両者を併用することで、資金調達コストを最適化し、効率的な資金運用が可能です。

リスク分散による安定経営

ファクタリングは売掛債権の早期資金化によって取引先の倒産リスクを回避し、リースは設備の所有リスクや陳腐化リスクを低減します。これにより、経営リスクの分散が図れ、安定した事業運営が可能になります。

財務健全性の維持

ファクタリングは負債として計上されず、リースは資産計上を回避できるため、バランスシートへの影響を最小限に抑えられます。これにより、財務健全性を維持しつつ、積極的な事業展開が可能です。

短期・長期の資金戦略を柔軟に構築

短期資金ニーズにはファクタリング、長期的な設備投資にはリースと、目的に応じた資金戦略を柔軟に構築できます。これにより、経営環境の変化にも迅速かつ的確に対応できます。

ファクタリング活用で資金繰りを安定化する方法

売掛債権の早期資金化でキャッシュフローを改善

売掛債権の入金サイクルが長い企業では、資金繰りが不安定になることがあります。ファクタリングを活用することで、未回収の売掛金を早期に現金化し、仕入れや人件費、急な支払いに充てることが可能です。これにより、入金待ちの間の資金不足を解消し、安定したキャッシュフローを実現します。

ノンリコース契約でリスクを抑えた資金調達

ファクタリングはノンリコース契約が主流で、売掛先企業が倒産しても返済義務が発生しません。この仕組みを利用することで、未回収リスクを回避しつつ、必要な資金を確保できます。売掛債権の信用力を活かし、安心して資金調達ができる点が大きなメリットです。

柔軟な資金用途で経営課題を迅速に解決

ファクタリングで調達した資金は、用途に制限がないため、仕入れコストの支払いや広告宣伝費、設備導入費など、経営状況に応じた柔軟な活用が可能です。特に、突発的なトラブルや事業拡大のタイミングに素早く対応でき、経営リスクの低減に貢献します。

銀行融資に依存しない資金調達の多様化

銀行融資は審査が厳しく、実行までに時間がかかる場合があります。ファクタリングは自社の信用力に関わらず、売掛先の信用力を基に資金調達が可能で、即日資金化も実現できます。これにより、融資依存のリスクを分散し、安定した資金調達体制を構築できます。

売掛先の与信管理で経営リスクを最小限に

ファクタリングを導入する際には、売掛先の信用調査が行われます。このプロセスを通じて、取引先の与信管理を見直し、経営リスクの早期発見と対策が可能です。未回収リスクのある取引先を見極め、リスクの少ない経営基盤を作ることができます。

ファクタリングの継続利用で資金繰りの見通しを確保

定期的にファクタリングを活用することで、資金繰りの見通しが立ちやすくなります。継続的な資金調達により、資金ショートのリスクを低減し、安定した経営を維持できます。特に売上の季節変動が大きい企業にとって、有効な資金調達手段です。

取引先に影響を与えないスムーズな資金調達

2者間ファクタリングであれば、売掛先に通知せずに資金化できるため、取引先との関係性に影響を与えません。信用不安を与えずにスムーズに資金調達が可能なため、安定した取引関係を維持しつつ資金繰りを改善できます。

成長投資と安定運営の両立

ファクタリングで確保した資金を新規事業や設備投資に回しつつ、既存事業の運営資金も安定的に確保することで、成長と安定の両立が可能です。資金の流れを効率化し、持続可能な事業成長へとつなげることができます。

よくある質問(FAQ)

ファクタリングとリースは同時に利用できますか?

はい、ファクタリングとリースは同時に利用可能です。ファクタリングで運転資金を確保し、リースで設備導入の初期費用を抑えることで、キャッシュフローの安定化と設備投資の効率化が両立できます。

リース契約中の設備はファクタリングの対象になりますか?

リース契約中の設備自体はファクタリングの対象外ですが、リース契約に伴う売掛債権(リース料の請求権)があれば、ファクタリングで資金化できる場合があります。詳細は契約内容とファクタリング会社の基準によります。

ファクタリングの手数料はどれくらいかかりますか?

ファクタリングの手数料は、売掛先の信用力や契約形態(2者間・3者間)によって異なりますが、一般的に2%〜18%の範囲です。手数料を抑えたい場合は、売掛先が関与する3者間ファクタリングが適しています。

ファクタリングとリースの審査基準の違いは何ですか?

ファクタリングは売掛先企業の信用力を重視するため、自社の信用力に不安がある企業でも利用可能です。一方、リースは申込企業の信用力や財務状況が審査対象となり、安定した経営状況が求められます。

ファクタリング利用時に売掛先に通知されますか?

2者間ファクタリングでは売掛先に通知されずに資金化できます。3者間ファクタリングは売掛先の承諾が必要ですが、その分手数料が安くなります。取引先との関係性に応じて選択できます。

リース契約は途中解約できますか?

ファイナンス・リースは原則として途中解約ができません。一方、オペレーティング・リースは途中解約が可能ですが、違約金や契約条件が発生する場合があります。

ファクタリングの資金用途に制限はありますか?

ファクタリングで得た資金は、仕入れ費用・人件費・設備投資・広告宣伝費など、用途に制限はありません。経営状況に応じて柔軟に活用できます。

ファクタリングはどのような企業に向いていますか?

資金繰りが悪化している企業や、急な資金需要に対応したい企業に最適です。特に売掛先の信用力が高い場合は、審査が通りやすく、スピーディーに資金調達が可能です。

リースはどのような設備に利用できますか?

情報関連機器(パソコン、複合機)、産業機械、医療機器、店舗設備、輸送用機器など、幅広い設備や機器がリースの対象となります。不動産や消耗品は対象外です。

ファクタリングを利用すると信用情報に影響しますか?

ファクタリングは融資とは異なり、信用情報に影響しません。そのため、別途銀行融資やリース契約を検討している企業も安心して利用できます。

まとめ:自社に最適な資金調達方法の選び方

ファクタリングとリースは、それぞれ異なる資金調達ニーズに対応できる有効な手段です。短期的な資金繰りの改善や急な支払い対応が必要な場合は、売掛債権を早期に資金化できるファクタリングが最適です。一方、設備導入や更新を計画的に進めたい場合は、初期投資の負担を軽減できるリースの活用が有効です。

事業の成長を加速させるためには、これらの資金調達方法を状況に応じて柔軟に組み合わせることが重要です。たとえば、運転資金の確保にはファクタリングを利用し、設備投資にはリースを活用することで、キャッシュフローの安定化と効率的な設備導入を同時に実現できます。

自社の経営状況や資金需要、成長戦略に応じた最適な資金調達方法を選択し、安定した経営基盤の構築と持続的な成長を目指しましょう。