ファクタリングは、ビジネスローンよりも審査が甘いと言いながらも、「審査に通らなかった。」という経験がある方も少なくありません。今回は、ファクタリングの審査基準はどこにあるのか?なぜ、審査に落ちるのか?を丁寧に解説していきます。

ファクタリング審査の前提

そのため、ファクタリング手数料も、以前は

- 2社間ファクタリングであれば平均:20%

というのが相場だったのですが、競争が激しくなり

- 2社間ファクタリングであれば平均:15%

程度に下がってきています。

ファクタリング手数料と審査の甘さの関係は

ファクタリング手数料が高い → 貸し倒れリスクの許容範囲が広い → ファクタリング審査が甘い

という関係になります。

ファクタリングの審査基準

その1.売掛債権が確実に存在している売掛債権なのか?

ファクタリング会社が危惧しているのは

- 売掛債権がねつ造されたものでないか?

- 売掛債権が存在しないものではないか?

- 売掛債権がグループ会社などの実際のサービスや商品の対価でないものではないか?

- 売掛債権の提供役務が不明瞭なものではないか?

- 売掛債権が一過性のものでないか?

・・・

などです。

そのため、審査でチェックされる事項というのは

成因資料がきちんと存在しているかどうか?

成因資料というのは、基本契約書、発注書(注文書)、検収書(受注書)、請求書等です。多くの資料がある方が審査通過の可能性は高くなります。

- 基本契約書がない

- 発注書(注文書)がない

- 検収書(受注書)がない

- 請求書のみ

となると、審査通過は厳しくなってしまうのです。

売掛先と継続取引があるかどうか?

今回がはじめての取引の場合は、一回も、入金された事実がない取引ということになります。売掛先が上場企業ということであれば、問題にはなりませんが、そうでない場合は、継続取引をしていることが重要なチェックポイントとなります。

売掛先の経営実態があるかどうか?

売掛債権をでっちあげる場合は、ペーパーカンパニーや休眠会社などが使われることが多いのです。これを回避するために、売掛先がきちんと経営をしているのかどうか?というのも、チェックされます。

提供している役務が不明確なものでないか?

- 商品を納品した。

- システムを提供した。

- サイトを制作した。

・・・

という提供した役務が「何なのか?」がはっきりしているものは良いのですが・・・

- コンサルティング

- 業務委託

・・・

というような売上内容の場合は、その証拠(レポート、作業内容の業務レポート)など、別途資料が必要になるケースがあります。

入金までの支払サイトが60日以内

一般的な会社の請求書というのは、「末締め翌月末支払い」「末締め翌々月末支払い」になります。

長くても、60日間なのです。

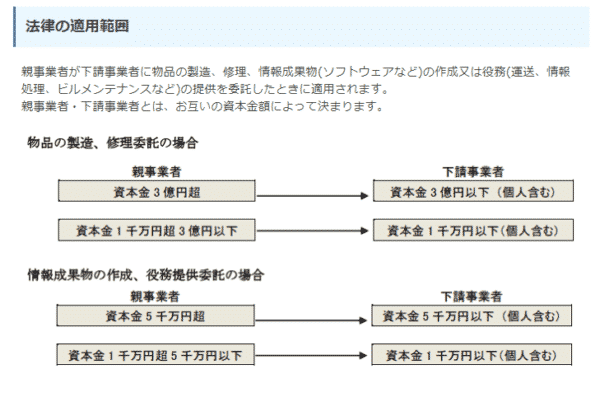

下請法に該当する業者の場合は、法律で60日間以内と定められています。

遅延利息の支払義務

支払期日までに支払わなかった場合は、給付を受領した日(役務の提供を受け た日)の60日後から、支払を行った日までの日数に、年率14.6%を乗じた金額を「遅延利息」として支払う義務。

逆に言えば、60日を超える売掛債権の場合は「怪しい」とファクタリング会社の審査に落ちてしまうのです。

その2.ファクタリングを利用する会社に問題はないか?

ファクタリングの審査では

の方が重要です。

しかしながら、2社間ファクタリングの場合は

- ファクタリング会社を欺くために売掛債権をでっちあげる会社

- ファクタリング会社の代わりに資金の回収代行する余裕もない会社

- 資金繰りが行き詰っていて、ファクタリング会社にすでに売却済の売掛金を別の支払目的に使ってしまう会社

も出てくるため、ファクタリングを利用する会社も審査の対象となるのです。年々厳しくなっている印象です。

現状の経営状態

ファクタリングを利用する場合には、直近2期分、3期分の決算書が必要になります。

決算書でチェックするのは、経営状態です。

ファクタリングを買取した1カ月、2カ月で倒産するリスクのある経営状態では、買取ができないことになるのです。

年商

年商が大きければ大きいほど、売掛債権も多く保有しているということになります。

ファクタリング会社にとっては、上顧客となる上に、潰れにくいことを意味します。

年商が5,000万円以上あれば、ファクタリング審査に通る可能性が高くなります。

経営実態

ファクタリング会社が危惧しているのは

ファクタリング会社を欺くために売掛債権をでっちあげる会社

です。

このような会社に共通売るのは「売上のでっちあげ」です。

経営実態が確認できない場合には、ファクタリング審査には通らないのです。

- ウェブサイト

- 看板

- 事務所

- 店舗

- 商品・製品

・・・

などがわかる状態になっている必要があります。

ネットでの悪い口コミ・評判

- 会社

- 経営者

のネットでの口コミ、評判もチェックします。

- サービスが悪い

- 性能が悪い

ということであれば問題ありませんが・・・

- 社長の○○は貸したお金を返してくれない。

- 泣き寝入りした。

- 過度な取り立てをしてきた。

- 商品の欠陥があって、訴えている。

・・・

など、法的に問題が出てしまう、悪評によって倒産するリスクがある会社の場合は、ファクタリング審査が通らなくなってしまいます。

借入状態・他社ファクタリング会社の利用状態

会社の信用を推し量るうえでは借入状態もチェックされます。

- 闇金から借りていないか?

- 複数のファクタリング会社を利用しているかどうか?

- 複数のノンバンクから借り入れをしているかどうか?

など、が審査の対象となります。

ファクタリングを契約するときには「借入先の支払予定表」「他社のファクタリング契約書」の提出が必要になります。

1社、2社、ノンバンクやファクタリング会社を使っていても、それがイコール審査落ちになるわけではありませんが、数が増えれば増えるほど、「倒産リスクが高い」と判断されて、ファクタリングの審査落ちの理由になってしまいます。

登記事項の内容

前述した通り、ファクタリング会社が危惧しているのは「売掛債権のでっちあげ」や「買取後すぐの倒産」です。

登記事項を見れば

- 本店事務所が何回も変わっている

- 取締役が何回も変わっている

- 資本関係が何回も変わっている

・・・

など、おかしな点が出てきてしまいます。

関係会社が多いものなど、登記事項が複雑な会社のファクタリングは、審査が厳しく良くなってしまウィます。

税金・社会保険の未納中の対応

ファクタリング会社の多くは

税金未納でも利用可能

と広告宣伝しています。

しかし、「税金未納」の対応もチェックしているのです。

- 税金未納でも、税務署に未納の連絡を入れている。

- 社会保険未納でも、日本年金機構に未納の連絡を入れている。

・・・

など、対応をしている会社の方が信頼性が高いのです。

「通知」や「支払督促」を完全に無視している会社

の場合は「モラルが低い」と判断されてしまいます。ファクタリング会社は、2社間ファクタリングでは売掛金を一時的に回収代行として預かってもらう必要があるのですから、「モラルが低ければ」そのまま使い込まれてしまうリスクがあるのです。

「通知」や「支払督促」を完全に無視している会社は、ファクタリング審査が通らない可能性があるのです。

ファクタリングの契約時には、税金や社会保険の納付書の提出が必要になります。未納がある場合も、ファクタリング会社への書類提出が必要になります。

- 分納中である場合:分納中であることがわかる書類・納付書

- 協議中である場合:協議中、猶予中であることがわかる書類

が必要なのです。

その3.売掛先の信用力・返済能力に問題はないか?

ファクタリングのメインの審査は「売掛先の信用力」です。

売掛先の経営状況は

- 上場企業 → IR資料

- 未上場企業 → 帝国データバンク、東京商工リサーチ、法人信用情報

で調べることができます。

ファクタリングの場合は「ノンリコースローン」と言って、ファクタリング会社が売掛債権を買い取ってから、売掛先が倒産した場合も、ファクタリングを利用した会社に譲渡金額の返金義務はありません。

ファクタリングは手形割引と混同されるケースが多いのですが、手形割引の場合は、買戻し義務があります。ファクタリングの場合は、買戻し義務がありません。これは大きな違いなのです。

売掛先は経営実態がある会社がどうか?

前述しましたが、売掛先の経営実態も審査されます。

売掛先の業種に問題ないか?

ファクタリング会社によって異なりますが・・・

- 風俗

- ナイトワーク

- ギャンブル

等の業種の会社は、ファクタリング審査に落ちてしまうことが多いようです。

売掛先の経営状態に問題はないか?

売掛先の経営状態の審査は、銀行融資の審査などと同じように

決算書の財務分析(定量評価)

「融資審査」では、直近2期分~3期分の決算書を提出しますが、その決算書の数値から格付けを行います。

「安全性」を判断する決算数値

- 当座比率 = 当座資産(現金、預金、受取手形、売掛金、有価証券) / 流動負債

- 流動比率 = 流動資産 / 流動負債

- 固定比率 = 固定資産 / 純資産(自己資本)

- 固定長期適合率 = 固定資産 / ( 固定負債 + 純資産 )

- 自己資本比率 = 純資産 / 総資産

「収益性」を判断する決算数値

- 売上高経常利益率 = 経常利益 / 売上高

- 総資産経常利益率(ROA) = 経常利益 / 総資産

「返済能力」を判断する決算数値

- 債務償還年数 = 有利子負債 / (営業利益 + 減価償却費)

- インタレスト・カバレッジ・レシオ = 営業利益(+受取利息配当金) / 支払利息(+手形売却損)

実態修正

上記の数値に対して、実態に合わせた修正が行われます。

- 売掛金の修正:売掛先の信用力で再評価する

- 有価証券・不動産の修正:含み益・含み損を反映させる

・・・

などを総合して審査されます。

売掛先の借り入れ状況に問題はないか?

信用情報機関の情報を見れば

- どこから借り入れをしているか?

- いくら借り入れをしているか?

- 直近2年間の返済遅延はないか?

- 返済事故をしていないか?

・・・

などがわかります。

返済事故・返済遅延などをしている場合は、ファクタリング審査に落ちてしまう可能性が高くなります。

その4.ファクタリングを利用する会社の経営者にモラル面での問題がないか?

前述したように

ファクタリング会社が気にしているのは

- ファクタリング会社を欺くために売掛債権をでっちあげる会社

- ファクタリング会社の代わりに資金の回収代行する余裕もない会社

- 資金繰りが行き詰っていて、ファクタリング会社にすでに売却済の売掛金を別の支払目的に使ってしまう会社

です。

最近でこそ、電話とFAXのみで「面談なし」で利用できるファクタリング会社も増えてきていますが・・・

2社間ファクタリングの場合は、どうしても、経営者の「モラル」によって、ファクタリング会社のリスクが変わってしまうので、「面談審査」というフローを入れているのです。

「面談審査」では

- 質問への回答が速やかにできるか?

- 書類に関する回答が速やかにできるか?

- ウソをついていないか?

- 身だしなみや振る舞いに問題がないか?(だらしない、おどおどいているなど)

- 時間に遅れてこないか?

社会人として、当たり前のことが問われてくるのです。

ファクタリング審査が通りやすいファクタリング業者はこちら

まとめ

ファクタリングは、銀行融資やビジネスローンより審査が甘いと言われています。

そのこと自体は間違えではありませんが、審査がないわけではありません。

とくに最近、多くのファクタリング会社が設立されて、競争が激化し、ファクタリング手数料も安くなってきている現状があります。

- ファクタリング手数料が安い ≒ 審査が厳格にしなければならない

ということを意味しているのです。

ファクタリングの審査基準

- その1.売掛債権が確実に存在している売掛債権なのか?

- その2.ファクタリングを利用する会社に問題はないか?

- その3.売掛先の信用力・返済能力に問題はないか?

- その4.ファクタリングを利用する会社の経営者にモラル面での問題がないか?

というものがあります。

ファクタリング審査のポイントは

- 確実に存在している売掛債権がどうか?

- ファクタリング会社が買い取って入金される1カ月~2カ月の間に倒産するリスクがない会社か?

- ファクタリング会社が買い取って入金される1カ月~2カ月の間に倒産するリスクがない売掛先か?

- ファクタリングを利用する会社の経営者のモラルに問題がないか?

に集約されます。それをいろいろな角度からチェックするのが、ファクタリングの審査です。

「ファクタリングの審査基準を教えてください。」