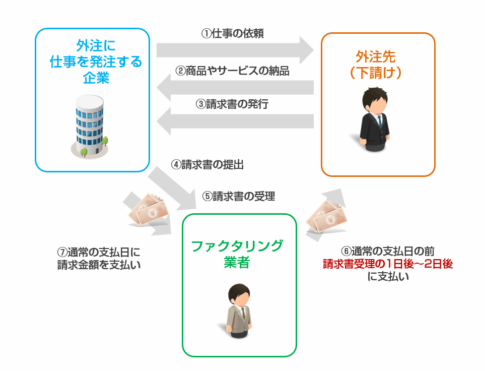

ファクタリングにおける「残高」とは?2つの意味を理解しよう

ファクタリングをご利用される方が「残高」という言葉で検索される場合、実は2つの異なる意味合いが考えられます。一つは、ファクタリング会社が「いくらまでの売掛金(債権)を買い取ってくれるのか」という、ファクタリング会社の買取余力としての「残高」。もう一つは、お客様ご自身の会社が「現在保有している売掛金はいくらなのか」という、自社の売掛金残高です。

どちらの意味で「残高」という言葉を使われているかによって、知りたい情報や、ファクタリングの利用可否、そしてその後の資金繰りに与える影響も大きく変わってきます。この記事では、この2つの「残高」の意味をそれぞれ掘り下げ、ファクタリングとの関連性について分かりやすく解説していきますね。

ファクタリング会社が買取可能な債権残高

ファクタリング会社が「いくらまでの売掛金を買い取れるか」という「残高」は、そのファクタリング会社が持つ資金力や、リスク許容度によって大きく左右されます。一般的に、大手や実績のあるファクタリング会社ほど、より高額な売掛債権の買取に対応できる傾向があります。

例えば、まだ設立間もないスタートアップ企業で、取引実績が少ない場合、ファクタリング会社は「まだ取引が安定していないのでは?」という不安を感じるかもしれません。そのため、一度に買い取れる債権の総額(残高)が限られてしまうことがあります。逆に、長年の実績があり、取引先からの信頼も厚い企業であれば、ファクタリング会社も安心して高額な債権の買取に応じてくれる可能性が高まります。

また、ファクタリング会社によっては、特定の業種や取引先との取引に特化している場合もあります。その場合、ご自身の会社の取引内容が、そのファクタリング会社が得意とする分野と合致していれば、よりスムーズに、かつ高額な債権の買取に応じてもらえるかもしれません。

自社の売掛金残高

一方、お客様ご自身の会社が保有する「売掛金残高」は、ファクタリングを利用する上での重要な判断材料となります。なぜなら、この売掛金残高が、ファクタリングで資金化できる潜在的な金額の目安となるからです。

例えば、売掛金残高が1,000万円あるとします。ファクタリング会社は、この1,000万円の売掛金の一部、あるいは全額を買い取ってくれる可能性があります。もし、早期に現金化したい資金が500万円であれば、1,000万円の売掛金残高があれば、ファクタリングでそのニーズを満たせる可能性が高いと言えるでしょう。

しかし、注意点もあります。ファクタリング会社は、すべての売掛金を100%買い取ってくれるわけではありません。通常、売掛金の金額の数%を手数料として差し引いた金額が、お客様の口座に振り込まれます。そのため、売掛金残高が大きくても、手数料を考慮すると、実際に手元に入る金額は予想よりも少なくなることもあります。

また、ファクタリング会社は、売掛金の期日や取引先の信用度なども審査します。たとえ売掛金残高が大きくても、期日が近いものや、取引先の信用度に懸念がある場合は、買取を断られたり、買取額が低くなったりする可能性も考えられます。

[comment-start]ファクタリングにおける「残高」には、ファクタリング会社が対応できる上限額と、ご自身の会社の売掛金総額という2つの意味があることを理解することが重要です。どちらの残高が気になるのかを明確にすることで、より的確な情報収集や、適切なファクタリング会社の選定につながりますよ。 [comment-end]

売掛金残高はファクタリングの利用条件にどう影響する?

ファクタリングの審査において、「売掛金残高」がどのように影響するのか、具体的に見ていきましょう。

ファクタリングにおける「残高」とは:2つの意味を理解しよう

ファクタリングにおける「残高」という言葉は、実は2つの異なる意味で使われることがあります。それぞれの意味を正しく理解することが、スムーズなファクタリング利用の第一歩です。

一つは、文字通り「売掛金残高」のことです。これは、企業がまだ回収していない売掛金(商品やサービスを提供した後に、顧客から支払われるべき金額)の総額を指します。貸借対照表(バランスシート)に計上される項目ですね。

もう一つは、ファクタリング会社が「一度に買取できる売掛金の金額の上限」や、「最低でもこれくらいの金額の売掛金があれば、取引を検討しやすい」といった、取引の目安として設定する「残高」です。これは、ファクタリング会社ごとに基準が異なります。

売掛金残高はファクタリングの利用条件にどう影響する?

では、この「売掛金残高」が、ファクタリングの利用条件にどのように影響するのでしょうか。

売掛金残高の目安:ファクタリング会社が重視するポイント

多くのファクタリング会社では、買取対象となる売掛金の「単一債権額」や「総額」に一定の目安を設けています。

- 単一債権額の目安: 例えば、「1件あたりの売掛金が最低でも10万円以上」といった基準です。これは、少額すぎる債権を多数処理するのは、ファクタリング会社にとっても事務コストがかさむためです。

- 総額の目安: 「月間または期末の総売掛金残高が〇〇万円以上」といった基準を設けている場合もあります。これは、ある程度の規模の事業を行っている企業を取引対象としたい、という意図が考えられます。

ただし、これらの目安はあくまで一般的なものであり、ファクタリング会社の方針によって大きく異なります。特に、後払いの期間が長い、取引先が大手企業である、といった信用力の高い売掛金であれば、単一債権額が少額であっても、ファクタリング会社が積極的に買取を検討してくれるケースもあります。

売掛金残高が少ない場合の利用可否と審査への影響

もし、あなたの会社の売掛金残高が、ファクタリング会社の目安を下回っている場合、利用できるファクタリング会社は限られてくる可能性があります。

- 利用できるファクタリング会社が限定される: 少額債権の買取に特化したファクタリング会社や、柔軟な対応をしてくれる中小規模のファクタリング会社を探す必要があります。

- 審査に影響する可能性: 残高が少ないという事実だけで審査に落ちるわけではありませんが、ファクタリング会社によっては、事業規模が小さいと判断され、他の条件(取引先の信用力、事業の安定性など)をより厳しく見られる可能性があります。

売掛金残高が多い場合の利用可否と審査への影響

逆に、売掛金残高が非常に多い場合、ファクタリング会社にとっては大きなビジネスチャンスとなります。

- 幅広いファクタリング会社が選択可能: ほとんどのファクタリング会社で、取引を検討してもらえる可能性が高まります。

- 審査への影響: 売掛金残高が多いことは、一般的に事業規模が大きいことや、多くの取引先があることを示唆するため、審査上有利に働くことが多いです。ただし、その売掛金がすべて優良な取引先からのものであるか、回収リスクは高くないか、といった点も当然ながら審査されます。

- 上限額に注意: ファクタリング会社によっては、一度に買取できる金額に上限を設けている場合があります。多額の資金調達をしたい場合は、複数のファクタリング会社と契約したり、上限額の高いファクタリング会社を選んだりする必要があります。

ファクタリング利用で貸借対照表の「売掛金残高」はどう変わる?

ファクタリングを利用すると、貸借対照表上の「売掛金残高」の表示がどのように変わるのか、気になりますよね。

ファクタリングには、主に「2社間ファクタリング」と「3社間ファクタリング」があります。

- 2社間ファクタリングの場合:

企業(あなた)は、ファクタリング会社に売掛債権を譲渡します。この場合、会計上は「売掛債権の譲渡」として処理され、売掛金は消滅します。代わりに、ファクタリング会社から受け取った現金勘定が増加します。

貸借対照表上では、「売掛金」が減少し、代わりに「現金預金」が増加する形になります。 - 3社間ファクタリングの場合:

取引先(債務者)の同意を得て、売掛債権を譲渡します。こちらも会計上は売掛債権の譲渡として処理され、「売掛金」が減少し、「現金預金」が増加します。

この方式は、取引先にファクタリングの利用を知られるため、取引先との関係性を重視する場合には注意が必要です。

いずれの方式でも、ファクタリングは「借入」ではなく「売買」として扱われるため、原則として負債として計上されることはありません。これにより、自己資本比率の維持や、今後の融資に影響を与えにくいというメリットがあります。

ファクタリング利用後のキャッシュフローへの影響

ファクタリングの最大のメリットは、早期の資金化によるキャッシュフローの改善です。

- 売掛金の早期現金化: 通常の売掛金入金サイクルよりも早く、現金を手に入れることができます。これにより、買掛金の支払い、仕入れ、人件費、設備投資など、必要な資金をタイムリーに準備できるようになります。

- 資金繰りの安定化: 予期せぬ支出や、入金サイクルの遅延などによる資金ショートのリスクを軽減し、安定した経営をサポートします。

- 運転資金の補完: 売掛金を担保に資金調達するため、新たな借入をすることなく、運転資金を確保できます。

例えば、売掛金の回収に90日かかっていたものが、ファクタリングを利用することで即日から数日後に入金されるようになれば、その90日間の資金繰りが大幅に楽になるイメージです。

「残高」に関するファクタリングの落とし穴と詐欺リスク

ファクタリングは便利な資金調達手段ですが、「残高」に関わる落とし穴や、悪質な業者による詐欺リスクも存在します。

悪質なファクタリング業者の手口

- 「残高」を理由に不当に高い手数料を請求: 法外な手数料を要求する業者は注意が必要です。特に、売掛金残高が少ないことを理由に、極端に高い手数料を提示してくる場合があります。

- 債権譲渡登記を必須とする(実質的な借入): ファクタリングは本来、債権の売買ですが、一部の悪質業者は、法的な拘束力を強めるために、実質的に借入と同様の担保設定(債権譲渡登記など)を求めてくることがあります。これは、ファクタリングのメリットを損なうだけでなく、実質的に借入と変わらない状況になりかねません。

- 事実と異なる説明: 「売掛金残高が少なくても問題ない」と説明しておきながら、実際には審査で不利になったり、断られたりするケース。あるいは、契約内容を十分に説明せず、後から高額な手数料を請求する業者もいます。

詐欺を見抜くためのチェックポイント

- 手数料の妥当性: 通常、ファクタリングの手数料は、売掛金の額面金額の1%〜10%程度が一般的です。あまりに高額な手数料を提示された場合は、慎重に検討しましょう。

- 契約内容の明確さ: 契約書をしっかり確認し、手数料、振込日、保証の有無、その他費用について不明な点はないか、納得できるまで説明を求めましょう。

- 法外な担保設定の要求: 債権譲渡登記などを安易に求められる場合は警戒が必要です。

- 実績や評判の確認: 信頼できるファクタリング会社は、ウェブサイトに会社情報や実績を明記しています。口コミや評判も参考にしましょう。

ファクタリング残高を最適化するためのポイント

ファクタリングをより有利に活用し、リスクを低減するためには、売掛金残高を適切に管理・最適化することが重要です。

- 売掛金の早期回収を意識する: 請求書の発行を迅速に行ったり、入金サイトの短縮交渉を行ったりすることで、売掛金残高の増加を抑え、手元資金を厚くすることができます。

- 取引先を分散させる: 特定の取引先への売掛金が集中しすぎると、その取引先の経営状況が悪化した場合のリスクが大きくなります。複数の取引先と継続的な取引を行うことで、リスクを分散させましょう。

- 与信管理を徹底する: 新規の取引先との契約時には、相手の支払い能力(信用力)を事前に調査することが重要です。不良債権の発生を防ぐための与信管理は、ファクタリング利用の有無にかかわらず、経営の基本となります。

- ファクタリング会社との良好な関係構築: 一度取引をしたファクタリング会社と良好な関係を築くことで、将来的に残高が増えたり、より有利な条件での取引につながったりする可能性があります。

ファクタリング会社選びで「残高」に関する確認事項

ファクタリング会社を選ぶ際には、「売掛金残高」に関して、事前に以下の点を確認しておくことが大切です。

- 最低買取額(単一債権額): 1件あたりの売掛金で、いくらから買取可能か確認しましょう。

- 買取上限額: 1回の取引で、いくらまで買取してもらえるのか確認しましょう。

- 手数料体系: 売掛金の額面金額に対する料率だけでなく、手数料にどのような項目が含まれているのか、別途費用がかかるのかなどを明確にしましょう。

- 審査基準: 売掛金残高以外に、どのような点を重視して審査しているのか確認しておくと、自社の強みをアピールしやすくなります。

- 取引実績: どのような規模や業種の企業との取引実績があるのか確認すると、自社との相性が判断しやすくなります。

これらの情報を事前に確認しておくことで、無駄な問い合わせを減らし、スムーズに自社に合ったファクタリング会社を見つけることができます。

[comment-start]この記事では、ファクタリングにおける「売掛金残高」の意味合い、それが利用条件や審査にどう影響するか、そして利用後の変化について解説しました。残高が少ない場合でも、取引先の信用力など他の要素が評価されれば利用できる可能性は十分にあります。また、悪質な業者に注意し、手数料の妥当性や契約内容をしっかり確認することの重要性も強調しました。ファクタリング会社選びでは、最低買取額や上限額、手数料体系などを事前に確認し、ご自身の事業に最適な会社を選んでくださいね。 [comment-end]

ファクタリング利用で貸借対照表の「売掛金残高」はどう変わる?

ファクタリングを利用すると、貸借対照表にどのような変化が現れるのか、特に「売掛金残高」に注目して詳しく見ていきましょう。

ファクタリング利用で貸借対照表の「売掛金残高」はどう変わる?

ファクタリングは、企業が保有する売掛債権をファクタリング会社に売却し、その対価として期日よりも早く現金を受け取ることができる資金調達方法です。この仕組みにより、企業が作成する決算書、特に貸借対照表には明確な変化が現れます。

まず、ファクタリングを利用したということは、売掛債権の一部または全部をファクタリング会社に譲渡したことを意味します。貸借対照表の資産の部には「売掛金」という項目がありますが、これはまだ回収できていない顧客からの代金のことです。ファクタリングによってこの売掛金が現金化されると、当然ながら貸借対照表上の「売掛金残高」は減少します。

例えば、ある企業が1,000万円の売掛金を持っていたとします。このうち500万円をファクタリングで現金化することにした場合、貸借対照表の「売掛金」の項目は、本来の1,000万円から、ファクタリングで売却した分を差し引いた500万円(あるいは、ファクタリング手数料を考慮した金額)に減額されます。

一方で、売掛金が減少した分、企業の手元には現金が入ってきます。貸借対照表の資産の部にある「現金及び預金」の項目は、ファクタリングで調達した金額だけ増加することになります。

この「売掛金残高の減少」と「現金・預金残高の増加」は、ファクタリング利用の最も直接的な影響と言えるでしょう。これは、売掛金という「将来入ってくるはずのお金」を、より確実性の高い「今ある現金」に変換した、という会計上の表現なのです。

具体的な数値例で見る変化

もう少し具体的に、数値例で見てみましょう。

ある企業の期末(決算時)の貸借対照表の一部が以下のようだったとします。

| 項目 | 金額 |

|---|---|

| 現金及び預金 | 200万円 |

| 売掛金 | 800万円 |

| 資産合計(一部) | 1,000万円 |

この企業が、売掛金のうち500万円分をファクタリング会社に売却し、手数料として10万円が差し引かれたとします。この場合、企業は490万円の現金を受け取ることになります。

ファクタリング利用後の貸借対照表の一部は、以下のようになります。

| 項目 | 金額 |

|---|---|

| 現金及び預金 | 690万円 |

| 売掛金 | 300万円 |

| 資産合計(一部) | 990万円 |

この例からわかるように、「売掛金残高」は800万円から300万円へと500万円減少し、代わりに「現金及び預金」は200万円から690万円へと490万円増加しています。資産合計としては、ファクタリング手数料の10万円分だけ減少していますが、手元資金が大幅に増加したことがわかります。

決算書分析におけるこの変化の意味合い

この「売掛金残高の減少」と「現金・預金残高の増加」という変化は、決算書を分析する上でいくつかの意味合いを持っています。

- 財務健全性の向上(短期的な視点)

売掛金は、回収できるかどうか不確実な側面を持つ資産です。ファクタリングによってこれを現金化することで、流動性(すぐに使えるお金の量)が高まります。短期的な支払能力を示す流動比率などの指標は改善する傾向にあります。 - 売掛金の滞留期間の短縮

貸借対照表上の売掛金残高が減少することは、回収サイトが短い、あるいは早期に回収できていることを示唆します。ただし、これはファクタリング利用による一時的な効果である可能性もあります。

なお、ファクタリングは「売掛債権の譲渡」であり、原則として簿外債務にはなりません。しかし、実質的に「借入」とみなされるような契約形態(例えば、償還請求権が付いている場合など)もあるため、会計処理や税務処理については専門家にご相談ください。 - 資金繰りの実態の把握

ファクタリングを継続的に利用している場合、貸借対照表上の売掛金残高が常に低い水準で推移することになります。これは、企業が慢性的に資金繰りに課題を抱えている、あるいは早期の現金化を戦略的に行っている、といった実態を示唆する可能性があります。

ファクタリングは、あくまで一時的な資金調達手段として、また、売掛金の回収リスクを軽減する手段として活用されることが多いですが、その影響は決算書に明確に表れます。決算書分析を行う際には、こうしたファクタリング利用による変化を理解しておくことが、企業の真の財務状況を把握するために重要となります。

[comment-start]ファクタリングを利用すると、貸借対照表の「売掛金残高」が減少し、「現金及び預金」の残高が増加するという変化が起こります。これは、売掛債権を現金化することによる直接的な影響です。具体的な数値例を交えながら、この変化が財務諸表分析においてどのような意味を持つのかを解説しました。この理解を深めることで、ファクタリングの活用方法や、決算書から読み取れる企業の状況について、より的確な判断ができるようになりますよ。[comment-end]

ファクタリング利用後のキャッシュフローへの影響

ファクタリングを利用すると、まず「売掛金残高」が減少します。これは、売掛金の一部または全部をファクタリング会社に譲渡するため、当然のことですよね。例えば、100万円の売掛金があったとして、そのうち80万円をファクタリングで現金化したとしましょう。すると、あなたの会社の帳簿上の売掛金残高は、20万円に減ることになります。

これは、キャッシュフロー計算書において、営業活動によるキャッシュ・フローの項目に影響を与えます。通常、売掛金が増加すると営業キャッシュ・フローはマイナスになり、売掛金が減少するとプラスになります。ファクタリングを利用することで、この売掛金の減少が営業キャッシュ・フローの改善という形で表れるのです。

具体的に見てみましょう。もし、ファクタリングを利用せずに売掛金が回収されるのを待っていた場合、その100万円はあなたの会社の営業キャッシュ・フローには入ってきません。しかし、ファクタリングを利用すれば、手数料はかかりますが、例えば80万円をすぐに現金化できます。この80万円は、営業活動から得られたキャッシュとして計上されるため、資金繰りが大幅に改善されるというわけです。

この資金繰りの改善効果は、単に手元にお金が増えるというだけでなく、財務状況の健全化にもつながります。例えば、以下のような効果が期待できます。

- 支払いがスムーズになる: 買掛金の支払い期日が迫っているのに、売掛金の回収が遅れているといった状況でも、ファクタリングで早期に現金化できれば、支払いを滞りなく行うことができます。これにより、取引先からの信頼を維持することができます。

- 運転資金の確保: 新しい仕入れや、急な設備投資など、運転資金が必要な場面でも、ファクタリングがあれば迅速に資金を調達できます。これにより、事業機会を逃すリスクを減らすことができます。

- 財務諸表の改善: 売掛金残高が減少し、手元現金が増えることで、流動性が向上し、財務諸表上もより健全な状態に見えることがあります。これは、金融機関からの融資を受ける際にも有利に働く可能性があります。

このように、ファクタリングは売掛金残高の減少を通じて、キャッシュフローを改善し、結果として財務状況を健全化させる強力なツールとなり得るのです。

[comment-start]ファクタリング利用後のキャッシュフローへの影響について、売掛金残高の減少と現金化がどのようにキャッシュフロー計算書に影響し、資金繰りを改善するのか、具体的な例を交えながら解説しました。財務状況の健全化にどう寄与するかも、支払いのスムーズさや運転資金の確保といった点から掘り下げています。 [comment-end]

「残高」に関するファクタリングの落とし穴と詐欺リスク

ファクタリングを利用する上で、「残高」という言葉はいくつかの意味合いで使われます。まずは、この「残高」が具体的に何を指すのかを正しく理解することが、トラブルを避けるための第一歩です。

ファクタリングにおける「残高」には、大きく分けて二つの意味があります。一つは、文字通り「売掛金残高」です。これは、企業がまだ回収していない売掛金の総額を指します。例えば、A社がB社に対して発行した請求書のうち、まだ支払われていない金額の合計が売掛金残高となります。

もう一つは、ファクタリング契約における「手数料残高」や「買取代金残高」といった、ファクタリング取引そのものに関連する残高です。これは、ファクタリング会社から受け取る金額や、支払うべき手数料の残額などを指す場合があります。

これらの「残高」の意味を正確に把握しておくことで、ファクタリング会社とのやり取りで誤解が生じることを防ぎ、よりスムーズに契約を進めることができます。

企業がファクタリングを利用する際、その「売掛金残高」は利用条件に大きく影響します。ファクタリング会社は、まずその売掛金がどれくらいの金額になるのか、つまり売掛金残高を確認します。一般的に、売掛金残高が大きいほど、ファクタリング会社にとっては収益機会が増えるため、積極的に買取を検討してくれる傾向があります。

しかし、単に売掛金残高が大きいだけで良いというわけではありません。ファクタリング会社は、その売掛金の質も重視します。例えば、取引先(売掛先)の信用力が高く、支払い遅延のリスクが低いかどうかが重要な判断材料となります。もし、売掛金残高は大きいものの、取引先が倒産寸前であったり、支払い能力に疑問があるような場合は、ファクタリングの利用が難しくなることもあります。

また、売掛金残高が少なすぎる場合も、ファクタリング会社によっては採算が合わないと判断されることがあります。そのため、自社の売掛金残高の規模と、ファクタリング会社の買取可能額の範囲を事前に把握しておくことが重要です。

ファクタリングを利用すると、企業の貸借対照表における「売掛金残高」はどのように変化するのでしょうか。

ファクタリングは、厳密には「売掛債権の譲渡」という取引になります。つまり、企業は保有している売掛債権をファクタリング会社に譲渡し、その対価として現金を受け取ります。

この結果、貸借対照表上では、以下のような変化が起こります。

- 売掛金勘定の減少: 譲渡した売掛金に相当する金額が、売掛金勘定から減少します。

- 現金預金勘定の増加: ファクタリング会社から受け取った現金が、現金預金勘定に増加します。

- (場合によっては)負債勘定の減少: 通常の融資とは異なり、ファクタリングは原則としてオフバランス取引として扱われます。そのため、貸借対照表の負債の部には直接的な影響は及びません。ただし、契約内容によっては、ファクタリング会社への求償権が設定される場合など、例外的に負債として計上されるケースもあります。

このように、ファクタリングを利用することで、売掛金残高を圧縮し、現金化することができるのです。

ファクタリングを利用した後のキャッシュフローへの影響も、多くの経営者の方が関心を持つ点でしょう。

最も直接的な影響は、売掛金を早期に現金化できることです。これにより、手元資金が増加し、運転資金として活用できるようになります。例えば、仕入れ代金の支払いや、従業員への給与支払いが迫っている場合でも、ファクタリングを利用すれば、入金サイクルを待たずに資金を調達できます。

これは、資金繰りに余裕が生まれることを意味します。これまで資金繰りに悩んでいた企業にとっては、経営の安定化に大きく貢献するでしょう。

ただし、ファクタリングは手数料が発生します。この手数料は、売掛金から差し引かれる形で支払われるため、受け取れる現金は売掛金満額よりも少なくなります。そのため、キャッシュフローへの影響を考える際には、手元に入る現金と、そのために支払う手数料のバランスを考慮することが大切です。

ファクタリングにおける「残高」を巡っては、残念ながら悪質な詐欺の手口が存在します。これらの詐欺は、巧妙に残高という概念を悪用して、資金繰りに困っている経営者を狙います。ここでは、特に注意すべき二つの詐欺手口と、それらが「残高」とどのように関連しているのかを具体的に解説します。

一つ目の詐欺手口は、「架空債権の譲渡」です。これは、実際には存在しない売掛金を、あたかも存在する債権であるかのように偽ってファクタリング会社に譲渡する手口です。

具体的には、以下のような流れで詐欺が行われます。

- 詐欺師が、存在しない商品やサービスを販売したという架空の取引を作り出します。

- その架空の取引に基づいて、架空の請求書(売掛債権)を作成します。

- この架空の債権を、ファクタリング会社に「譲渡」します。

- ファクタリング会社は、譲渡された債権の「残高」(この場合は架空の売掛金残高)を基に、買取資金を詐欺師に支払います。

この手口では、ファクタリング会社は譲渡された債権が架空であることに気づかないまま、詐欺師に資金を渡してしまいます。そして、期日になっても売掛先からの入金がないことに気づき、初めて詐欺であったことを知ることになります。

被害に遭わないためには、ファクタリング会社が提示する「売掛金残高」が、本当に自社が保有している実態のある債権に基づいているのかを、常に確認する必要があります。

二つ目の詐欺手口は、「債権の二重譲渡」です。これは、すでに譲渡した、あるいは譲渡する予定のある同じ売掛債権を、複数のファクタリング会社に重複して譲渡しようとする手口です。

例えば、ある売掛金について、A社からB社へ譲渡(ファクタリング契約)が成立していたとします。しかし、詐欺師は、この同じ売掛金(同じ「残高」)を、別のC社にも「新規の債権」であるかのように偽って譲渡しようとします。

このような二重譲渡は、以下のような理由で詐欺となります。

- 法的な問題: 一度譲渡された債権は、原則としてそれ以上譲渡することはできません。二重譲渡は、法的に無効となる可能性が高いです。

- 信頼関係の破壊: 複数のファクタリング会社に同じ債権を譲渡しようとすることは、ファクタリング会社との信頼関係を著しく損ないます。

- 意図的な欺瞞: 詐欺師は、ファクタリング会社に「債権が複数ある」という誤解を与え、本来得られるはずのない資金を引き出そうとします。

この詐欺を防ぐためには、ファクタリング会社に「過去に同じ債権を譲渡したことはないか」「現在、他のファクタリング会社と契約していないか」といった確認を徹底することが重要です。また、ファクタリング会社側も、二重譲渡がないかどうかの確認を慎重に行う必要があります。

これらの詐欺手口は、いずれも「売掛金残高」という数値や、債権の存在そのものを偽ることで成り立っています。

残高に関する不審な点としては、以下のようなものが挙げられます。

- 実態と乖離した過大な残高: 実際の取引実績や、取引先の支払い状況と比べて、あまりにも高額な売掛金残高を提示された場合。

- 説明のつかない残高の変動: 過去の取引履歴や、自社の売上状況と比べて、説明のつかないほど売掛金残高が急増・急減している場合。

- 不明瞭な債権情報: 譲渡される債権の取引先名、取引内容、契約期間などの詳細情報が、曖昧で確認が取れない場合。

- 早期の現金化を過度に強調: 手数料を度外視してでも、とにかく早く現金化することを強く勧めてくる場合。

安全なファクタリング利用のためには、以下の点に注意しましょう。

- 契約内容の確認: 契約書の内容を隅々まで理解し、不明な点は必ず質問しましょう。特に、債権譲渡の範囲、手数料、求償権の有無などをしっかり確認してください。

- ファクタリング会社の信頼性: 登録されているファクタリング会社かどうか、評判や口コミなどを事前に調べ、信頼できる会社を選びましょう。

- 債権情報の開示: 譲渡する債権に関する情報を正確かつ詳細に開示しましょう。虚偽の情報があると、後々トラブルの原因となります。

- 複数の見積もり取得: 複数のファクタリング会社から見積もりを取得し、手数料や条件を比較検討しましょう。

- 専門家への相談: 必要であれば、税理士や弁護士などの専門家に相談することも有効です。

「残高」に関するファクタリングの落とし穴と詐欺リスクについて解説してまいりました。架空債権の譲渡や債権の二重譲渡といった詐欺手口は、売掛金残高の概念を悪用するものです。不審な点に気づき、信頼できるファクタリング会社を選ぶことが、安全な取引の鍵となります。

[comment-start]ファクタリングにおける「残高」は、単純な金額だけでなく、その質や実態を伴うことが何よりも大切だということを、今回の解説でご理解いただけたかと思います。詐欺のリスクを回避し、賢く資金繰りを改善するために、今回お伝えした注意点をぜひ参考にしてくださいね。 [comment-end]

ファクタリング残高を最適化するためのポイント

ファクタリングにおける「残高」という言葉、実は二つの異なる意味で使われることがあるんです。まず一つ目は、文字通り「売掛金として未回収の金額」のこと。これは、あなたが取引先に請求したけれど、まだ支払われていないお金の総額を指します。例えば、A社に100万円、B社に50万円の売掛金がある場合、あなたの売掛金残高は合計150万円となります。

二つ目は、ファクタリング会社が「あなたの会社(債務者)に代わって、売掛金(債権)を買い取ってくれる」際の、その「買い取り元となる売掛金の総額」を指す場合もあります。これは、ファクタリング会社との契約内容によって変わってきますが、一般的には、あなたがファクタリング会社に売却できる売掛金の全体像をイメージしていただけると分かりやすいでしょう。この二つの意味をしっかり理解しておくことが、ファクタリングをスムーズに進める第一歩となります。

売掛金残高、これがファクタリングを利用できるかどうか、そしてどれくらいの金額まで利用できるかに、実は大きく影響してくるんです。ファクタリング会社は、あなたの会社の「売掛金」を買い取ることで資金を提供します。そのため、当然のことながら、売掛金がなければファクタリングは利用できません。

さらに、売掛金の「残高」が多ければ多いほど、ファクタリング会社が買い取れる債権額も大きくなる可能性が高いです。例えば、売掛金残高が1,000万円あるA社と、100万円しかないB社を比較したとしましょう。ファクタリング会社から見れば、より多くの債権を買い取れるA社の方が、ビジネスチャンスが大きいと感じるかもしれません。

ただし、残高が多いからといって、必ずしも希望通りの金額が、希望通りの手数料で利用できるとは限りません。ファクタリング会社は、売掛先の信用力や、売掛金の回収可能性なども総合的に判断します。ですので、単に売掛金残高が多いだけでなく、その売掛金が「質の良いもの」であることも重要になってくるのです。

ファクタリングを利用すると、あなたの会社の貸借対照表、特に「売掛金」の項目がどのように変化するのか、気になりますよね。結論から言うと、ファクタリング(特に2社間ファクタリング)を利用した場合、原則として貸借対照表上の「売掛金残高」は減少します。

なぜかというと、ファクタリングは、あなたの会社が持つ「売掛金」という資産を、ファクタリング会社に譲渡(売却)する取引だからです。たとえば、100万円の売掛金があり、これをファクタリングで資金化した場合、あなたの会社の売掛金残高は100万円減ります。そして、その代わりにファクタリング会社から現金が会社に入ってくるため、「現金預金」が増加します。

これにより、資産の構成は変わりますが、全体的な資産総額が大きく変動するわけではありません。ただし、これはあくまで売掛金の「名義」がファクタリング会社に移ったということであり、実質的な経済的価値がなくなったわけではない、という点も理解しておくと良いでしょう。

ファクタリングを利用した後のキャッシュフローへの影響は、非常にポジティブであることが多いです。キャッシュフローとは、会社にお金が出入りする流れのこと。ファクタリングは、売掛金を早期に現金化できるため、このキャッシュフローを大幅に改善することができます。

例えば、通常なら60日後にしか入金されない売掛金が、ファクタリングを利用することで数日後に入金されるようになります。これにより、手元資金が潤沢になり、以下のようなメリットが生まれます。

- 支払いがスムーズになる: 買掛金の支払い、従業員への給与、家賃などの固定費の支払いが、現金不足で滞る心配がなくなります。

- 新たな事業投資が可能になる: 予期せぬ資金需要に対応できるだけでなく、チャンスが訪れた際に、すぐに設備投資や仕入れを行うための資金を確保できるようになります。

- 借入依存からの脱却: 金融機関からの借入に頼る必要がなくなり、財務状況の健全化につながります。

このように、ファクタリングは単に資金を調達するだけでなく、会社全体の資金繰りを安定させ、経営の自由度を高める強力なツールとなり得るのです。

ファクタリングを利用する上で、特に「残高」に関して注意すべき落とし穴や、残念ながら存在してしまう詐欺のリスクについてもお話ししておきます。

まず、「残高」に関する落とし穴としては、以下のようなものが考えられます。

- 手数料の計算方法の誤解: ファクタリング会社によっては、売掛金残高全体にかかる手数料率を提示するものの、実際には特定の売掛金のみを対象としたり、手数料の計算方法が複雑で、思っていたより手取り額が少なくなってしまうケースがあります。

- 上限額の設定: 売掛金残高が大きくても、ファクタリング会社によっては、初回利用時や取引先の信用状況によって、買い取り上限額が設定されていることがあります。

- 隠れたコスト: 手数料以外にも、事務手数料や印紙代などの名目で追加費用が発生することがあります。契約書をしっかり確認しないと、後で想定外のコストが発生する可能性があります。

次に、詐欺のリスクです。残念ながら、ファクタリング業界にも悪質な業者が紛れ込んでいるのが現状です。以下のようなケースには特に注意が必要です。

- 「手付金」や「保証金」を要求される: 正規のファクタリングでは、通常、売掛金を買い取る際に手付金や保証金を要求することはありません。もしそういった話があれば、詐欺を疑いましょう。

- 過度に好条件を提示する: 「残高全額を、手数料1%で即日買取!」のような、あまりにも都合の良い話は、詐欺である可能性が高いです。

- 契約内容が不明確: 契約書の内容が曖昧だったり、口頭での説明と異なったりする場合も注意が必要です。

これらのリスクを避けるためには、信頼できるファクタリング会社を選ぶこと、そして契約内容を隅々まで理解することが非常に重要です。

ファクタリング残高を最適化する、つまり、ファクタリングをより効果的に活用して、資金繰りを安定させ、リスクを低減していくためのポイントをいくつかご紹介します。

まず、売掛金残高の「質」を把握することが重要です。残高の「量」だけでなく、その売掛金が誰からのもので、いつ頃入金される見込みなのか、そして何よりも「売掛先の信用力」はどうか、という「質」を常に把握しておきましょう。信用力の高い企業からの売掛金ほど、ファクタリング会社にとって魅力的な債権となります。

次に、ファクタリングの利用タイミングを計画することです。売掛金が発生したらすぐにファクタリングを申し込むのではなく、資金繰りの状況を見ながら、最も有利なタイミングで利用することを検討しましょう。例えば、一時的に資金が不足しそうな時期を見越して、事前にファクタリング会社と関係を構築しておく、といった戦略も有効です。

さらに、複数のファクタリング会社を比較検討することも欠かせません。手数料率、買取限度額、審査スピード、担当者の対応など、会社によって特色があります。いくつかの会社に相談してみて、自社の状況に最も合った条件を提示してくれる会社を選ぶことが、残高を最適化する上で非常に役立ちます。

そして、自社の財務状況を常に把握し、可視化しておくことも大切です。売掛金残高だけでなく、買掛金、借入金、手元資金などを正確に把握していれば、ファクタリングをいつ、どれくらいの規模で利用するのが最適か、より的確な判断ができるようになります。

最後に、ファクタリングを「借入」の代替ではなく、「資金繰り改善ツール」として捉えることです。売掛金を早期に現金化することで、手元資金の流動性を高め、経営の柔軟性を確保するという視点を持つことが、残高を最適化する上での本質的な考え方と言えるでしょう。

ファクタリング会社を選ぶ際に、「残高」に関して特に確認しておきたい事項がいくつかあります。これらを事前にしっかり質問しておくことで、後々のトラブルを防ぎ、スムーズな取引につなげることができます。

まず、「売掛金残高のうち、いくらまで買い取ってもらえますか?」という点です。これは、ファクタリング会社が提示する「上限額」や、「買取可能率」について確認する質問です。あなたの会社の総売掛金残高に対して、どれくらいの割合までファクタリングで資金化できるのかを知っておくことは、資金計画を立てる上で非常に重要です。

次に、「手数料は、売掛金残高の総額に対してどのように計算されますか?」という確認です。手数料率だけでなく、それが「総額」にかかるのか、あるいは「個別の売掛金」にかかるのか、そして、売掛先の信用度によって手数料率が変動するのか、といった詳細を確認しましょう。

さらに、「売掛金残高の『質』について、どのような点を重視しますか?」という質問も有効です。売掛先の業種、所在地、取引実績、そして未回収期間などが、審査にどのように影響するのかを知ることで、自社の売掛金がファクタリングに適しているかどうか、ある程度の目安を知ることができます。

また、「複数ある売掛金のうち、一部のみの買取は可能ですか?」という質問も、残高の最適化という観点から重要です。特定の売掛先との取引を隠しておきたい、あるいは一部の売掛金だけを早く現金化したい、といったニーズに対応できるかどうかを確認しましょう。

最後に、「買取対象とならない売掛金残高の条件はありますか?」という質問も、避けるべきリスクを事前に把握するために役立ちます。例えば、期日が過ぎている売掛金、既に分割払いが始まっている売掛金、あるいは特定の取引先との売掛金などが対象外となる場合があります。

これらの質問を事前に投げかけることで、ファクタリング会社がどれだけ透明性を持って取引を行っているか、そして自社のニーズにどれだけ合致しているかを見極めることができます。

[comment-start]ファクタリングにおける「残高」という言葉には、未回収の売掛金総額と、ファクタリング会社が買い取る対象となる売掛金の総額という二つの意味があることを理解しました。売掛金残高は、ファクタリングの利用条件や金額に影響を与える一方で、その「質」も重要であることが分かりました。ファクタリング利用で貸借対照表の売掛金残高は減少し、現金預金が増加しますが、キャッシュフローは改善され、支払いの安定化や事業投資の機会創出につながることが確認できました。また、「残高」に関する落とし穴や詐欺リスク、そしてファクタリング会社選びで確認すべき事項も具体的に解説していただきました。全体をまとめると、ファクタリング残高を最適化するためには、売掛金の「質」を把握し、利用タイミングを計画、複数の会社を比較検討することが重要であり、ファクタリングを「資金繰り改善ツール」として捉える視点が不可欠だと言えますね。 [comment-end]

ファクタリング会社選びで「残高」に関する確認事項

ファクタリング会社を選ぶ際、売掛金残高は非常に重要な確認ポイントです。ご自身の会社の状況と照らし合わせながら、最適な会社を見つけるためのガイドラインをいくつかご紹介しますね。

最低買取額と売掛金残高の相性

まず、ファクタリング会社が設定している「最低買取額」を確認しましょう。これは、ファクタリング会社が一度に買い取ってくれる売掛金の最低金額のことです。例えば、あるファクタリング会社が最低買取額を50万円としている場合、あなたの会社の売掛金残高が10万円しかないと、その会社を利用できない可能性があります。

一方で、もしあなたの会社の売掛金残高が数千万円規模であれば、最低買取額が高い会社でも問題なく利用できるでしょう。逆に、小規模な売掛金が多い場合は、少額からでも対応してくれるファクタリング会社を選ぶことが大切です。

手数料体系と売掛金残高の関係

次に、手数料体系についてです。ファクタリングの手数料は、売掛金の額面、取引先の信用度、契約内容などによって変動します。売掛金残高が多い場合、たとえ手数料率が少し高くても、総額としてはそれほど大きな負担にならないこともあります。

しかし、売掛金残高が少ない場合、手数料率がわずかに高いだけでも、手元に残る資金が大きく減ってしまう可能性があります。そのため、ご自身の売掛金残高の規模に対して、手数料体系がどの程度影響するかをシミュレーションしてみることが重要です。

例えば、売掛金100万円に対して手数料率が5%の場合、手数料は5万円です。しかし、これが10%になると手数料は10万円となり、手元に残る資金は大きく変わってきます。

審査基準における売掛金残高の重要性

ファクタリング会社は、審査の際に売掛金の額面だけでなく、その「残高」や「質」も重視します。売掛金残高が安定して多く、かつ取引先との関係性が良好であれば、審査は通りやすくなる傾向があります。

逆に、売掛金残高が不安定だったり、特定の取引先に集中していたりすると、ファクタリング会社はリスクが高いと判断し、審査が厳しくなることがあります。

もし、あなたの会社の売掛金残高がまだそれほど多くない、あるいは特定の取引先への依存度が高い場合は、まず売掛金の発生件数を増やしたり、取引先を分散させたりすることを検討してみると良いかもしれません。

買取限度額と事業規模の適合性

ファクタリング会社によっては、一度に買い取れる上限額(買取限度額)を設定している場合があります。あなたの会社の売掛金残高が、この買取限度額を大きく超えている場合、一度の取引で全ての売掛金を資金化できない可能性があります。

事業規模が拡大し、売掛金残高が急増している企業様は、自社の売掛金残高をカバーできるだけの買取限度額を持つファクタリング会社を選ぶ必要があります。複数のファクタリング会社と契約したり、より大規模な取引に対応できる会社を探したりすることも視野に入れましょう。

審査スピードと売掛金残高のバランス

急な資金ニーズに対応するため、ファクタリングの利用を検討されている方もいらっしゃるでしょう。その場合、審査スピードも重要な要素となります。

一般的に、売掛金残高が安定しており、取引先情報も明確な場合は、審査もスムーズに進みやすい傾向があります。しかし、売掛金残高が少なかったり、取引先情報が不明瞭だったりすると、ファクタリング会社も慎重になるため、審査に時間がかかることもあります。

ご自身の売掛金残高の状況を踏まえ、迅速な資金化が必要な場合は、審査スピードが早いと謳っている会社や、必要な書類が比較的少ない会社を選ぶと良いでしょう。

[comment-start]ファクタリング会社を選ぶ際に、売掛金残高がどのように影響するか、具体的に見てきました。最低買取額、手数料、審査基準、買取限度額、そして審査スピード。これらをあなたの会社の売掛金残高と照らし合わせて、最適なファクタリング会社を選んでいただければと思います。 [comment-end]

まとめ:ファクタリング残高を理解し、賢く資金繰りを改善しよう

[comment-start]この記事では、ファクタリングにおける「残高」について、その意味から具体的な影響、さらには活用法までを網羅的に解説してきました。ファクタリングは、売掛金を早期に現金化できる便利な資金調達手段ですが、「残高」という言葉にはいくつかの側面があり、それを正しく理解することが、より安全かつ効果的にファクタリングを活用するための鍵となります。

特に、売掛金残高がファクタリングの審査にどう影響するのか、また、ファクタリング利用によって貸借対照表上の売掛金残高がどのように変化するのかは、多くの経営者の方が疑問に思われる点でしょう。さらに、キャッシュフローへの影響や、残念ながら存在する詐欺のリスクについても触れました。

これらの情報を踏まえ、ファクタリング残高を最適化し、自社に合ったファクタリング会社を選ぶためのポイントもご紹介しました。

最終的に、ファクタリング残高を正しく理解し、その特性を活かすことで、貴社の資金繰りはより一層改善されるはずです。この知識が、貴社のビジネスの成長を力強くサポートする一助となれば幸いです。

[comment-end]ファクタリングにおける「残高」とは、主に「売掛金残高」と、ファクタリング契約における「債権残高」の2つの意味合いで捉えることができます。売掛金残高は、企業がまだ回収していない売上債権の総額を指します。この売掛金残高の多さや質が、ファクタリングの利用可能性や条件に大きく影響します。

一方、ファクタリング契約における債権残高とは、ファクタリング会社に譲渡された売掛金の残りの金額のことです。例えば、100万円の売掛金のうち、80万円をファクタリングで資金化した場合、債権残高は20万円となります。この概念は、主に複数回にわたってファクタリングを利用する場合や、一部のみを譲渡する場合などに登場します。

売掛金残高は、ファクタリングの利用条件に直接的な影響を与えます。ファクタリング会社は、企業の売掛金残高を分析し、その金額、回収可能性、債務者の信用力などを評価して、ファクタリングの可否や買取手数料を決定します。一般的に、売掛金残高が多いほど、ファクタリングの対象となる債権額も大きくなり、資金調達の選択肢が広がります。

しかし、単に売掛金残高が多いだけでは有利になるとは限りません。長期間滞留している売掛金や、信用力の低い債務者からの売掛金が多い場合、ファクタリング会社はリスクが高いと判断し、手数料が高くなったり、利用を断られたりする可能性もあります。逆に、取引先が大手企業で安定した売掛金が継続的に発生している場合は、ファクタリング会社からの信頼も得やすく、有利な条件で契約できることもあります。

ファクタリングを利用すると、貸借対照表上の「売掛金残高」は減少します。これは、売掛債権をファクタリング会社に譲渡したことになるため、自社の資産として計上されていた売掛金がなくなるからです。例えば、1,000万円の売掛金残高があった企業が、500万円の売掛金をファクタリングで資金化したとすると、貸借対照表上の売掛金残高は500万円に減少します。

この処理は、会計上は「債権譲渡」として扱われ、原則としてオフバランス処理(貸借対照表に記載されない処理)となります。これにより、企業の負債比率が改善される効果も期待できます。ただし、ファクタリングの種類や契約内容によっては、簿外債務とみなされるリスクもゼロではないため、専門家への確認が推奨されます。

ファクタリング利用後のキャッシュフローは、大きく改善されることが期待できます。売掛金を早期に現金化できるため、手元資金が増加し、運転資金としてすぐに活用できるようになります。これにより、

- 買掛金の支払いがスムーズになる

- 新たな設備投資や事業拡大の資金に充てられる

- 予期せぬ出費にも対応できるようになる

- 資金繰りの悪化による経営リスクを低減できる

といったメリットが得られます。

しかし、ファクタリングには手数料がかかります。この手数料は、資金調達コストとしてキャッシュフローから差し引かれることになるため、その点を考慮した上で、資金繰りの改善効果を評価する必要があります。手数料を差し引いてもなお、早期現金化によるメリットが大きいと判断できる場合に、ファクタリングは有効な手段と言えるでしょう。

「残高」に関するファクタリングの落とし穴や詐欺リスクも存在します。特に注意すべきは、

- 法外な手数料: 相場よりも著しく高い手数料を請求してくる業者は詐欺の可能性があります。

- 二重譲渡: 同一の売掛債権を複数のファクタリング会社に譲渡する行為は、法的に問題があるだけでなく、詐欺行為にも該当します。

- 手数料名目の詐取: 契約前に高額な手数料を前払いさせたまま、実際にはファクタリングを実行しない悪質な業者も存在します。

- 実質的な融資: ファクタリングを装いながら、実際は高金利の融資を行っているケースもあります。これは、利息制限法や出資法に抵触する可能性があります。

これらのリスクを避けるためには、信頼できるファクタリング会社を選ぶことが何よりも重要です。契約内容を十分に確認し、不明な点は必ず質問するようにしましょう。

ファクタリング残高を最適化するためには、いくつかのポイントがあります。まず、自社の売掛金残高を常に把握し、その内訳(債務者の信用力、回収サイトなど)を分析することが重要です。

- 優良債務者からの売掛金を優先的にファクタリングする: 回収リスクが低く、手数料も抑えられる可能性が高まります。

- 回収サイトが短い売掛金を活用する: 短期間で資金化できるため、キャッシュフローの改善効果が大きくなります。

- ファクタリングの利用頻度と金額を計画的に管理する: 過度な利用は、企業イメージに影響を与える可能性もあります。

- 複数のファクタリング会社を比較検討する: 手数料やサービス内容を比較し、自社に最適な条件を見つけましょう。

これらの点を意識することで、ファクタリングをより戦略的に活用し、資金繰りの改善に繋げることができます。

ファクタリング会社を選ぶ際には、「残高」に関して特に確認すべき事項がいくつかあります。

- 買取対象となる売掛金残高の範囲: どのくらいの金額や種類の売掛金まで買取可能かを確認しましょう。

- 売掛金残高に対する手数料体系: 売掛金残高の規模によって手数料率が変動するのか、固定なのかなどを把握することが重要です。

- 審査における売掛金残高の評価基準: どのような売掛金残高であれば、より有利な条件で審査が進むのか、基準を理解しておきましょう。

- 債務者(売掛先)の信用力との関係: 売掛金残高だけでなく、債務者の信用力がファクタリングの条件にどう影響するのかを確認しましょう。

- 残高証明書や取引履歴の提出: どのような書類提出が求められるか、事前に把握しておくとスムーズです。

これらの確認を行うことで、自社の状況に合った、信頼できるファクタリング会社を選ぶことができるでしょう。

[comment-start]この記事では、ファクタリングにおける「残高」という言葉が持つ複数の意味、そしてそれが資金繰りにどのような影響を与えるのかを詳しく解説しました。売掛金残高の多寡がファクタリングの利用条件にどう関わるのか、また、ファクタリング利用が貸借対照表上の売掛金残高やキャッシュフローに与える具体的な変化についてご理解いただけたかと思います。さらに、残高に関する注意点や詐欺リスク、そしてそれらを回避し、ファクタリング残高を最適化するための具体的なポイントもご紹介しました。 [comment-end]