という経理の方も多いかと思います。今回はファクタリングの仕訳方法、会計処理について解説します。

ファクタリングの仕訳方法

ファクタリングの仕訳方法について解説します。

通常の「掛け取引」の会計処理

売掛債権の発生時(商品やサービスの提供)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000万円 | 売上 | 1,000万円 |

売掛先からの入金時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000万円 | 売掛金 | 1,000万円 |

ファクタリングを利用した場合の会計処理

売掛債権の発生時(商品やサービスの提供)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000万円 | 売上 | 1,000万円 |

売掛債権譲渡時(ファクタリング契約の締結)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収金 | 1,000万円 | 売掛金 | 1,000万円 |

未収金とは

「未収金」は「代金を受け取る権利のこと」を意味しますが、「売掛金」との違いは、通常の営業取引で発生したものか?通常の営業取引以外で発生したものか?の違いです。

ファクタリング契約をして、売掛債権を譲渡することは通常の営業取引ではないので、ファクタリング会社から売却額を受け取るまでは「未収金」で計上するのです。

ファクタリング会社からの入金時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 900万円 | 未収金 | 1,000万円 |

| 売上債権売却損 | 100万円 | – | – |

売上債権売却損とは

売上債権譲渡損・売掛債権売却損・売掛債権譲渡損など、会計ソフトによって多少文言が異なります。

なぜ、このような仕訳になるのか?

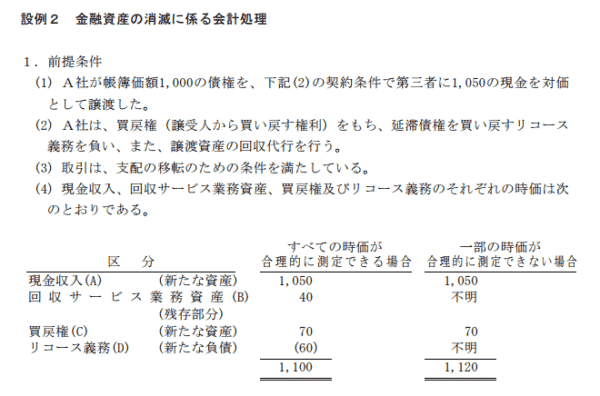

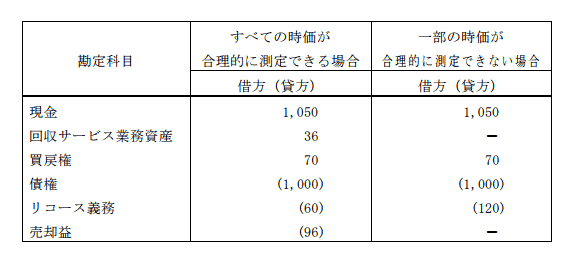

日本公認会計士協会の「金融商品会計に関する実務指針」を見ると

金融資産の消滅時に譲渡人に何らかの権利・義務が存在する場合の損益の計上基準

37.金融資産の消滅時に譲渡人に何らかの権利・義務が存在する場合の譲渡損益は、次のように計算した譲渡金額から譲渡原価を差し引いたものである。譲渡金額は、譲渡に伴う入金額に新たに発生した資産の時価を加え、新たに発生した負債の時価を控除したものである。譲渡原価は、金融資産の消滅直前の帳簿価額を譲渡した金融資産の譲渡部分の時価と「残存部分」の時価で按分した結果、譲渡部分に配分されたものである。

譲渡金融資産の帳簿価額のうち按分計算により残存部分に配分した金額を当該残存部分の計上価額とし、新たに発生した資産及び負債は譲渡時の時価により計上する。金融資産の消滅時に何らかの権利・義務が存在する場合における「残存部分」と「新たな資産・負債」の時価を合理的に測定できない場合

38.金融資産の消滅時に残存部分又は新たに生じた資産(デリバティブ)について時価を合理的に測定できない場合、その時価はゼロとして譲渡損益を計算し、その当初計上額もゼロとする。

新たに生じた負債について時価を合理的に測定できない場合、その当初計上額は、当該譲渡から利益が生じないように計算した金額とする。また、金融資産の消滅時に、それに伴って損失の発生する可能性が高い場合には、当該損失を引き当てる必要がある。

設例

となっています。

これだけでは、「なんのことなのか?さっぱり」という方が多いかもしれませんが

簡単に言えば

本来、金融資産を譲渡するときには時価で資産を計上する必要があるのですが

時価を合理的に算定できない場合は、時価はゼロとして譲渡損益を計算すれば良い

損失が発生する可能性が高い場合には、当該損失を引き当てる必要がある。

ということです。

売掛債権は、金融資産ではあるもの、有価証券などとは異なり、一般的に取引されるものではないので時価を算出することはできません。

時価を算出することはできないので、時価の計算は不要です。

売掛債権をファクタリングで売却したときには、ファクタリング手数料の損失が発生するため、「譲渡損」として計上すれば良いということになります。

リコース義務がある場合には「買戻し権評価額」なども考慮する必要がありますが、ファクタリングはノンリコースですので

として、仕訳をすれば良いということです。

「割引料」でファクタリングの仕訳しても良いのか?

割引料とは

- 手形割引:手形を早期に資金化する方法

- ファクタリング:売掛債権を早期に資金化する方法

と、リコース取引なのか?ノンリコース取引なのか?の違いはありますが、仕組み的にはそれほど違いはありません。では、ファクタリング取引で前述した「売上債権売却損」で処理せず、「割引料」で仕訳しても良いものなのでしょうか?

大きな問題はありません。

「売上債権売却損」の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 900万円 | 未収金 | 1,000万円 |

| 売上債権売却損 | 100万円 | – | – |

「割引料」の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 900万円 | 未収金 | 1,000万円 |

| 割引料 | 100万円 | – | – |

とにあります。

売掛債権担保融資の場合の仕訳

ファクタリングに似たものとして「売掛債権担保融資」「売掛債権担保ローン」があります。

- 売掛債権を売却する:ファクタリング

- 売掛債権を担保として借入する:売掛債権担保融資、売掛債権担保ローン

この場合の仕訳はどうなるのでしょうか?

借りたときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000万円 | 借入金 | 1,000万円 |

借入金を返済したときの仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 借入金 | 1,000万円 | 普通預金 | 1,000万円 |

支払利息の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 支払利息 | 10万円 | 普通預金 | 10万円 |

となります。

とくに一般的な借入と変わりません。

ファクタリングの消費税と仕訳方法の関係

ファクタリングの消費税に関してはどうなるのでしょうか?

通常の「掛け取引」の消費税

- 100万円の商品を納入しました。

- 100万円の売掛債権が発生しました。

- 2か月後に100万円が入金された。

という場合には、100万円に対して消費税が発生します。

請求書には100万円の税込(税率8.0%の場合)、108万円で記載されているはずですので、入金される金額も108万円になり、8万円分の消費税が発生するのです。

ファクタリング取引の消費税

- 100万円の商品を納入しました。

- 100万円の売掛債権が発生しました。

- ファクタリング会社にファクタリング手数料10.0%で売掛債権を売却

- ファクタリング会社からに90万円が入金された。

という場合にはどうなるのしょうか?

消費税とは

しかし、例外があります。

主な非課税取引

- 土地の譲渡及び貸付け

- 有価証券等の譲渡

- 支払手段の譲渡

- 預貯金の利子及び保険料を対価とする役務の提供等

- 日本郵便株式会社などが行う郵便切手類の譲渡、印紙の売渡し場所における印紙の譲渡及び地方公共団体などが行う証紙の譲渡

- 品券、プリペイドカードなどの物品切手等の譲渡

- 国等が行う一定の事務に係る役務の提供

- 外国為替業務に係る役務の提供

- 社会保険医療の給付等

- 介護保険サービスの提供

- 社会福祉事業等によるサービスの提供

- 助産

- 火葬料や埋葬料を対価とする役務の提供

- 一定の身体障害者用物品の譲渡や貸付け

- 学校教育

- 教科用図書の譲渡

- 住宅の貸付け

(2) 有価証券等の譲渡

国債や株券などの有価証券、登録国債、合名会社などの社員の持分、抵当証券、金銭債権などの譲渡

ただし、株式・出資・預託の形態によるゴルフ会員権などの譲渡は非課税取引には当たりません。

というものがあるのです。

ファクタリング会社側で見れば

- ファクタリング取引の売上:非課税取引

- ファクタリング手数料:非課税取引

になるのです。

- 100万円の商品を納入しました。

- 100万円の売掛債権が発生しました。

- ファクタリング会社にファクタリング手数料10.0%で売掛債権を売却

- ファクタリング会社からに90万円が入金された。

という場合には

- 100万円の商品を納入して得た売上100万円:課税取引

- 譲渡損として計上するファクタリング手数料10.0%:非課税取引

となります。

仕訳からわかるファクタリングのオフバランス化のメリットデメリット

ファクタリングのオフバランス化とは

オフバランス化とは

を言います。

- 資本金:500万円

- 売掛金:1000万円(仕入:700万円)

の会社が、1450万円の資金が必要な場合に「借り入れ」「ファクタリング(手数料5.0%)」の資金調達方法別のケーススタディをしてみます。

ファクタリングを実行しないで950万円の借り入れによる資金調達をした場合

PL(損益計算書)

売上:1000万円

支出:700万円

利益:300万円

BS(賃貸対照表)

| 借方 | 貸方 | |

|---|---|---|

| 現金:1450万円 | 流動負債:短期借入金 950万円 | |

| 売掛金:1000万円 | 買掛金:700万円 | |

| 資本金:500万円 | ||

| 利益剰余金:300万円 | ||

ROA(総資産利益率)

ファクタリングを実行した場合

PL(損益計算書)

売上:1000万円

支出:700万円

ファクタリング手数料:50万円

利益:250万円

BS(賃貸対照表)

| 借方 | 貸方 | |

|---|---|---|

| 現金:1450万円 | 買掛金:700万円 | |

| 資本金:500万円 | ||

| 利益剰余金:250万円 | ||

ROA(総資産利益率)

どちらも、現金を1450万円確保するという点では同じですが

借り入れではなく、ファクタリングを利用することでROA(総資産利益率)が改善しています。

ROA(総資産利益率)は銀行融資やビジネスローンなどの審査で重視される経営指標ですから、融資を受けるときには、後者の方が審査に通る確率は上がるのです。

一方で、ファクタリングによるオフバランス化のデメリットとしては

- 経営的な指標を改善することを重視するのか?

- 手元に残る利益を重視するのか?

が大きな判断基準となりますが

というのも、ROA(総資産利益率)も銀行の評価の中では重要ですが、経常利益率も重要な評価指標ですので、ファクタリングによるオフバランス化は、

- ROA(総資産利益率) → 向上

- 経常利益率 → 悪化

ですので、いいか悪いかは微妙なところなのです。

それよりも、シンプルに

- 借り入れで1000万円の調達ができない

- 借り入れで1000万円の調達をする時間的猶予がない

という場合に、1000万円の売掛金を売却するファクタリングを利用しよう

と考える方がほとんどだと思われます。

ファクタリングでの売掛債権譲渡と同じ金額の銀行融資が受けられるのであれば、銀行融資の方が低金利ですし、オフバランス化のメリットも限定的ですので、借り入れによる資金調達を検討すれば良いのです。

借り入れによる資金調達の審査に通らない、時間的余裕がないのであれば、ファクタリングによる売掛債権譲渡が有効な選択肢になるはずです。

まとめ

ファクタリングの仕訳は、ファクタリング手数料を「売上債権売却損」で計上します。

売掛債権の発生時(商品やサービスの提供)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000万円 | 売上 | 1,000万円 |

売掛債権譲渡時(ファクタリング契約の締結)の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 未収金 | 1,000万円 | 売掛金 | 1,000万円 |

ファクタリング会社からの入金時の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 普通預金 | 900万円 | 未収金 | 1,000万円 |

| 売上債権売却損 | 100万円 | – | – |

とくに難しいものではありませんが、タイミングによって計上する科目が変わっていくことに注意が必要です。「売上債権売却損」は、同じ営業外費用の「割引料」「雑損失」で処理して構いません。

不明点がある場合には、担当の会計士、税理士に相談しましょう。

「ファクタリングの会計処理がわからない。」